- Présentation de la SCPI Cristal Rente

- Avis sur la SCPI Cristal Rente

- Stratégie d’investissement et patrimoine immobilier de la SCPI Cristal Rente

- Performances de la SCPI Cristal Rente

- Frais de la SCPI Cristal Rente

- Fiscalité de la SCPI Cristal Rente

- Risques et points de vigilance de la SCPI Cristal Rente

- Avantages et limites de la SCPI Cristal Rente

- Comment investir dans la SCPI Cristal Rente en 2026

- Conditions de revente et liquidité de la SCPI Cristal Rente

- Pourquoi investir dans la SCPI Cristal Rente

Présentation de la SCPI Cristal Rente

Cristal Rente est une SCPI de rendement à capital variable, gérée par Inter Gestion REIM et créée en 2011. Elle affiche une capitalisation de 682,95 millions d’euros au 31 mars 2026, ce qui en fait l’une des SCPI de commerces les plus importantes du marché.

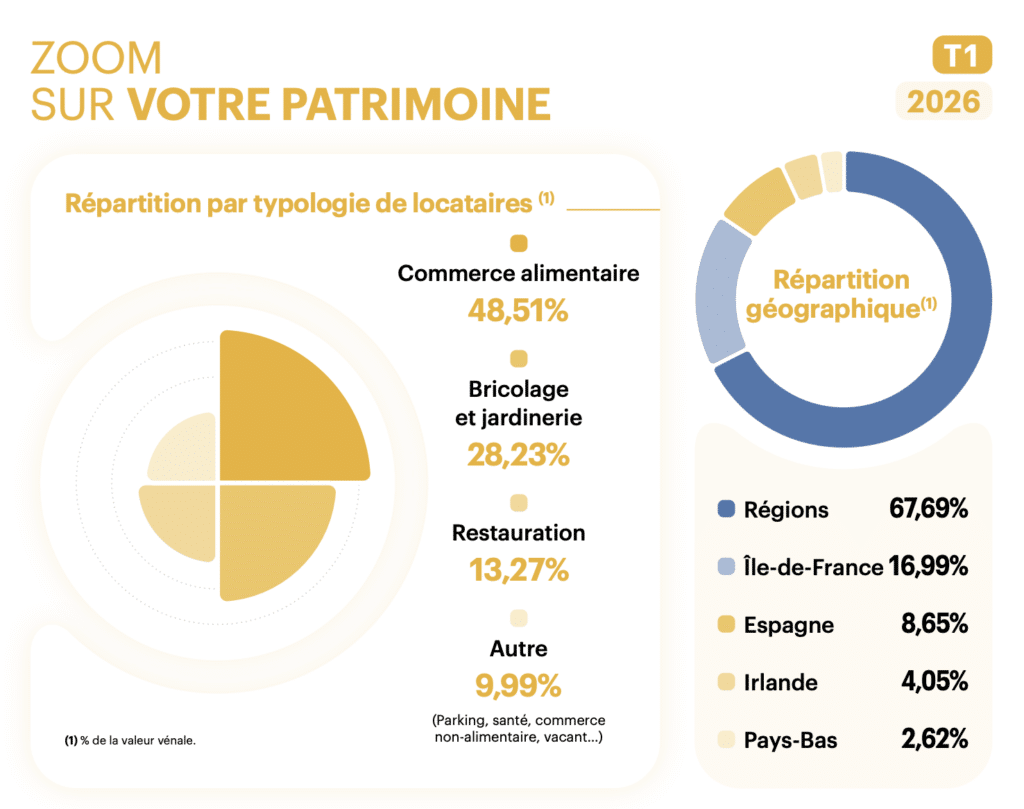

À cette même date, son patrimoine compte 153 actifs répartis dans quatre pays : la France, l’Espagne, l’Irlande et les Pays-Bas. La SCPI oriente sa stratégie vers l’immobilier commercial de proximité, avec une nette prédominance de locaux loués à de grandes enseignes de l’alimentaire, du bricolage, de la jardinerie et de la restauration rapide. Elle intègre également dans sa classe d’actifs commerciaux l’immobilier résidentiel géré et les parkings.

Cristal Rente se présente comme une SCPI de partage depuis 2021 : elle reverse chaque année jusqu’à 5 € par tranche de 1 000 € de résultat distribuable aux Restos du Cœur. Cet engagement a permis à date de financer plus de 480 000 repas d’après la société de gestion.

Historique et évolution de Cristal Rente

Constituée le 21 mars 2011 et ouverte au public le 11 août 2011, la SCPI a d’abord concentré ses investissements sur le territoire français.

Le 26 juin 2023, l’assemblée générale extraordinaire des associés a voté la modification de l’article 2 des statuts afin d’étendre l’objet social de la SCPI à l’Europe, ce qui a donné lieu à un nouveau visa de l’Autorité des marchés financiers sur la note d’information (visa n°24-02 du 13 septembre 2024). Depuis, Cristal Rente a initié une diversification de son patrimoine vers l’Espagne, l’Irlande et les Pays-Bas.

Le 1er octobre 2021, la valeur nominale de la part a été divisée par 5, sans incidence sur la valeur des investissements des associés.

Source : bulletin d’informations du T1 2026 de Cristal Rente

Volume de collecte

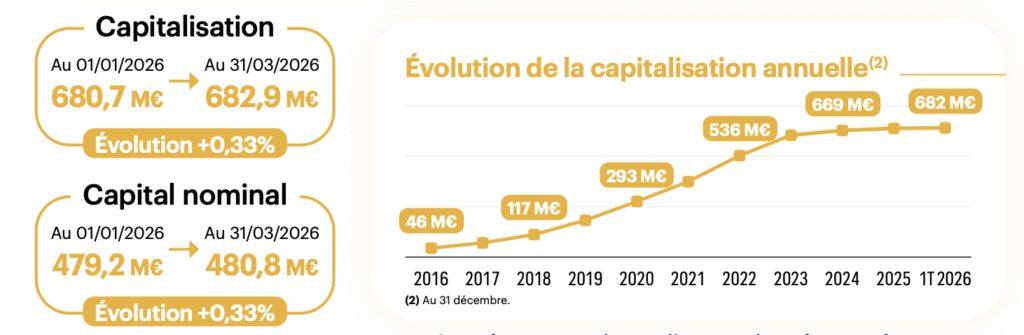

Au premier trimestre 2026, Cristal Rente a enregistré une collecte brute de 6 894 059 €, portant sa capitalisation à 682,95 millions d’euros. Sur l’ensemble de l’année 2025, la collecte brute s’est élevée à 32 821 482 €, pour une collecte nette de frais de souscription de 28 812 018 €.

Cette collecte reste mesurée par rapport à la taille du fonds : elle représente un peu moins de 1% de la capitalisation totale au premier trimestre 2026, dans un contexte de marché des SCPI en phase de consolidation après les turbulences immobilières des deux dernières années. Le maintien d’une collecte régulière, bien que ralentie par rapport aux années 2022-2023, permet à Inter Gestion REIM de poursuivre ses acquisitions tout en gérant activement son patrimoine existant.

Société de gestion

Cristal Rente est gérée par Inter Gestion REIM, société anonyme au capital de 240 000 euros, dont le siège social est situé 38 avenue de l’Opéra à Paris. La société de gestion dispose de l’agrément AMF n° GP 12000008 du 29 février 2012.

Inter Gestion REIM gère également Cristal Life, une SCPI diversifiée à dimension européenne investie notamment dans l’immobilier de santé, le logement et l’éducation.

Avis sur la SCPI Cristal Rente

Les points positifs

- Un positionnement sur le commerce du quotidien. Cristal Rente loue principalement ses actifs à de grandes enseignes de l’alimentaire, du bricolage et de la jardinerie, des activités liées à des besoins essentiels.

- Une stratégie d’internationalisation européenne. La SCPI vise à accentuer sa diversification hors de France, ce qui pourrait à terme renforcer l’avantage fiscal pour les associés tout en diluant le risque locatif.

- Un taux de distribution supérieur à la moyenne du marché depuis son lancement. La SCPI n’a jamais dérogé à cette régularité, y compris lors de la crise sanitaire et du récent ajustement du marché immobilier.

- Un TRI 10 ans de 5,37% à fin 2025, qui confirme la performance de long terme du placement au-delà du seul taux de distribution annuel.

- Une hausse progressive du prix de part depuis son lancement en 2012, avec une revalorisation totale de +27,84%. Cette trajectoire distingue Cristal Rente d’une partie du marché des SCPI de commerce, plus exposée aux corrections de valeur ces dernières années.

- Une décote actuelle du prix de souscription par rapport à la valeur de reconstitution, de l’ordre de 5,06 % au 31 mars 2026, qui laisse entrevoir une marge de revalorisation (non garantie).

- Une SCPI à fonds de partage, engagée aux côtés des Restos du Cœur, avec plus de 480 000 repas déjà financés.

Les points de vigilance

- Un patrimoine concentré sur le secteur du commerce. Cette spécialisation, qui constitue par ailleurs l’identité de la SCPI, expose Cristal Rente aux cycles propres à ce secteur, sans les bénéfices éventuels d’une diversification vers d’autres classes d’actifs.

- Une fiscalité des revenus fonciers qui reste majoritairement française. Plus de 80% du parc immobilier était situé en France au 31 mars 2026, ce qui prive la majeure partie des revenus de l’avantage fiscal associé aux revenus locatifs de source étrangère.

- Une absence de disponibilité en assurance vie, qui limite les options d’optimisation fiscale et successorale pour les associés qui souhaiteraient loger leur investissement dans une telle enveloppe.

- Un délai de jouissance fixé au premier jour du sixième mois suivant la souscription, dans la fourchette haute du marché des SCPI.

- Un report à nouveau limité, à 3,91% du résultat distribuable de l’exercice 2025, qui laisse une marge de manœuvre restreinte à la société de gestion pour lisser une éventuelle baisse ponctuelle des loyers encaissés.

Stratégie d’investissement et patrimoine immobilier de la SCPI Cristal Rente

Stratégie d’investissement de Cristal Rente

La SCPI a pour objectif de constituer un patrimoine à vocation commerciale et, pour une partie, tertiaire, situé en France (région parisienne, Paris et grandes agglomérations de province) ainsi qu’en Europe. Elle recherche en centre-ville les murs exploités par des enseignes reconnues ou par des activités indépendantes de nature pérenne, et dans les zones de chalandise spécialisées les magasins des grandes enseignes commerciales.

La société de gestion se montre attentive à la qualité du locataire ou du gestionnaire exploitant ainsi qu’au rendement locatif potentiel. Depuis l’extension de son objet social à l’Europe en 2023, Cristal Rente accentue progressivement l’internationalisation de sa stratégie d’investissement, tout en continuant de suivre les opportunités du marché français.

La SCPI relève de l’article 8 du règlement européen SFDR. Elle exclut de son champ d’investissement les locataires exerçant des activités jugées sensibles.

Patrimoine immobilier au 31 mars 2026

Au 31 mars 2026, le patrimoine de Cristal Rente comptait 153 actifs et 204 baux, pour une surface totale de 411 508 m². La durée moyenne des baux restant à courir (WALT) s’établissait à 4,40 ans, et la durée moyenne jusqu’à la première option de sortie (WALB) à 2,79 ans.

Source : bulletin d’informations du T1 2026 de Cristal Rente

Gestion du parc immobilier

Taux d’occupation

Le taux d’occupation financier (TOF) se détermine par la division du montant total des loyers et indemnités d’occupation facturés, y compris les indemnités compensatrices de loyers, ainsi que des valeurs locatives de marché des autres locaux non disponibles à la location, par le montant total des loyers facturables dans l’hypothèse où l’intégralité du patrimoine serait louée.

Au 31 mars 2026, le TOF de Cristal Rente s’établissait à 98,99%. La vacance locative représentait 0,88% du patrimoine. Sur l’ensemble de l’année 2025, le TOF annuel s’est élevé à 99,09%.

Valeurs patrimoniales au 31 mars 2026

La valeur de réalisation, égale à la somme de la valeur vénale des immeubles et de la valeur nette des autres actifs diminuée des dettes, s’établissait à 218,89 € par part.

La valeur de reconstitution, qui ajoute à la valeur de réalisation les frais et droits qu’impliquerait une reconstitution du patrimoine ainsi que la commission de souscription, s’élevait à 269,32 € par part.

Exemples d’acquisitions

Selon le bulletin trimestriel du premier trimestre 2026, la SCPI a réalisé l’acquisition d’un local commercial de 2 706 m² à Allonne (Oise), pour un prix de 5,4 millions d’euros, principalement occupé par l’enseigne Grand Frais.

Selon le rapport annuel 2025, les acquisitions antérieures ont porté sur des actifs commerciaux situés en France ainsi qu’à l’étranger (Espagne, Irlande, Pays-Bas), dans le cadre de la diversification européenne engagée par la SCPI.

Stratégie de cession

Selon le rapport annuel 2025, la SCPI a procédé au cours de l’exercice à la cession de cinq actifs : un portefeuille de quatre commerces Aldi (Dommartin-lès-Toul, Boucau, Erstein et Vias) et un local commercial situé à Fresse-sur-Moselle, pour un prix de vente global de 6 370 000 euros. Cette opération a généré une plus-value comptable d’environ 227 756 euros, soit 0,98% de la valeur d’expertise du portefeuille au 31 décembre 2025. Ces cessions s’inscrivent dans une démarche d’optimisation du portefeuille et de gestion active des actifs.

Performances de la SCPI Cristal Rente

Taux de distribution et performance globale annuelle 2025

Le taux de distribution correspond à la division du dividende brut versé au titre de l’année, avant fiscalité, par le prix de souscription au 1er janvier de l’année. En 2025, Cristal Rente a servi un taux de distribution de 5 %, supérieur à la moyenne du marché des SCPI de rendement qui s’établissait à 4,91 % selon l’IEIF.

La performance globale annuelle (PGA) correspond à la somme du taux de distribution de l’année N et de la variation du prix public de souscription entre le 1er janvier de l’année N et le 1er janvier de l’année N+1. En 2025, le prix de souscription étant resté stable entre le 1er janvier 2025 et le 1er janvier 2026, la PGA s’est établie à 5 %, identique au taux de distribution.

Historique des rendements et dividendes

| Année | Taux de distribution | Augmentation du prix de part | PGA |

|---|---|---|---|

| 2018 | 5,11% | +2,24% | 7,35% |

| 2019 | 5,08% | +4,10% | 9,18% |

| 2020 | 4,84% | 0% | 4,84% |

| 2021 | 5,09% | 0% | 5,09% |

| 2022 | 5,05% | +1,08% | 6,13% |

| 2023 | 5% | 0% | 5% |

| 2024 | 5,06% | +2,27%* | 5,06% |

| 2025 | 5% | 0% | 5% |

Source : rapports annuels disponibles sur le site d’Inter Gestion REIM. Les données disponibles ne permettent pas de remonter au-delà de 2018, soit six ans après le lancement de la SCPI en 2012.

*L’augmentation de la valeur de souscription observée en 2024 résulte d’un changement de la structure des frais de souscription, qui a laissée la valeur de retrait inchangée. Elle ne représente donc pas une hausse de la valorisation du patrimoine détenu par les associés.

Taux de rendement interne (TRI)

Le taux de rendement interne permet de mesurer la rentabilité d’un investissement sur une période donnée, en tenant compte des dividendes distribués, du prix d’acquisition de la première année considérée et de la valeur de retrait au 31 décembre de la dernière année. Sur la période 2015-2025, le TRI 10 ans de Cristal Rente s’établit à 5,37 %.

Dividende annuel de Cristal Rente et report à nouveau

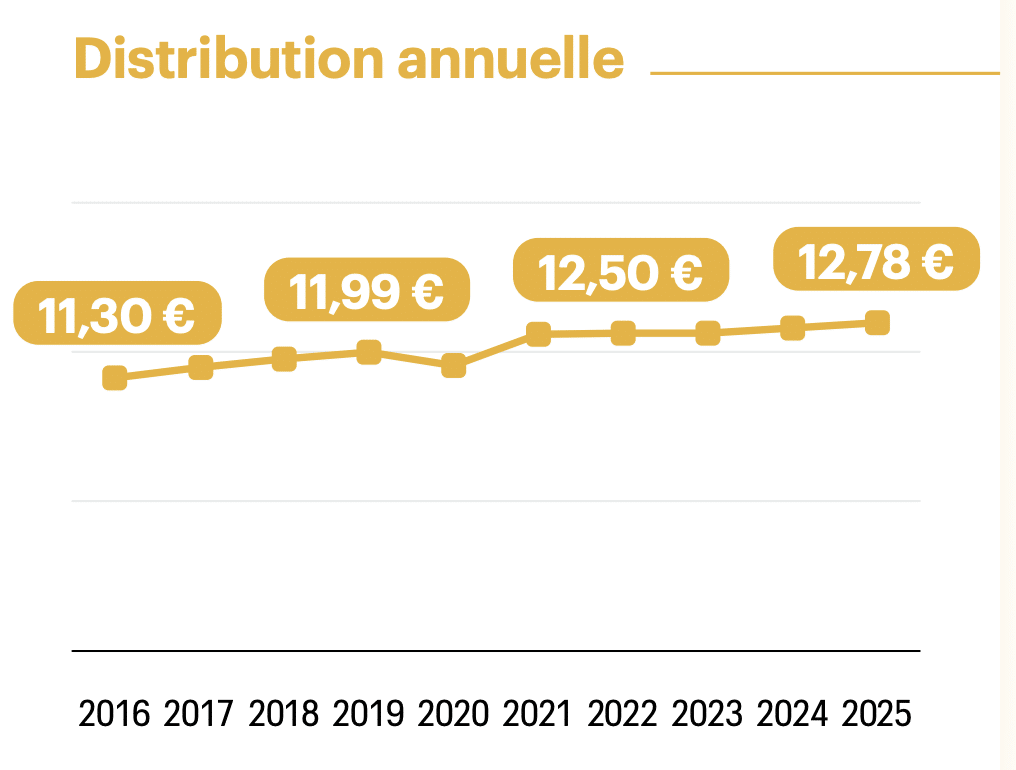

Le dividende brut versé au titre de l’année 2025 s’est élevé à 12,78 € par part, contre 12,64 € en 2024. Au premier trimestre 2026, le dividende brut trimestriel s’établissait à 3,196 € par part.

Source : bulletin d’informations du T1 2026 de Cristal Rente

Par ailleurs, le report à nouveau au 31 décembre 2025 s’élevait à 1 330 232 € après affectation du résultat, soit environ 0,50 € par part. Il représentait 3,91 % du résultat distribuable de l’exercice 2025, contre 4,23 % en 2023. Cette réserve permet à la société de gestion de lisser ponctuellement la distribution en cas de besoin.

Prix de part de Cristal Rente

Évolution du prix de part

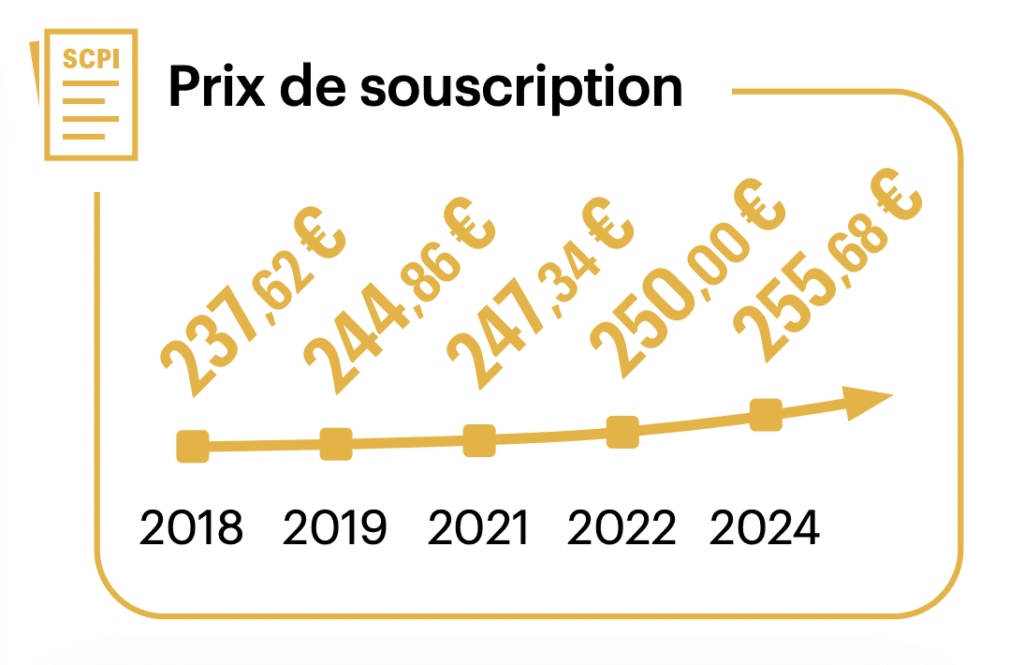

Depuis son lancement en 2012, le prix de souscription de Cristal Rente est passé de 200 à 255,68 €, prix en vigueur depuis le 1er janvier 2024, soit une revalorisation totale de +27,84 %.

Source : bulletin d’informations du T1 2026 de Cristal Rente

Le prix de souscription actuel se décompose en une valeur nominale de 180 €, une prime d’émission de 45 € et des frais de souscription de 30,68 €. Le prix de retrait, correspondant au prix de souscription hors frais de souscription, s’établit à 225 €.

Décote et surcote

Au 31 mars 2026, le prix de souscription de 255,68 € se situait en dessous de la valeur de reconstitution de 269,32 €, soit une décote de 5,06 %.

Cette configuration signifie qu’un nouvel associé acquiert ses parts à un prix inférieur à ce qu’il coûterait de reconstituer un patrimoine équivalent, ce qui peut constituer un indicateur favorable dans une perspective de long terme, sans toutefois constituer une garantie de revalorisation future du prix de part.

Frais de la SCPI Cristal Rente

Frais de souscription

Les frais de souscription de Cristal Rente s’élèvent à 12 % TTC, appliqués au prix de souscription. Pour un prix de part de 255,68 €, cela représente 30,68 € de frais, incluant une commission de recherche foncière de 2 % TTC. Ces frais rémunèrent la société de gestion pour la recherche des immeubles et la prospection des capitaux.

Frais de gestion

La commission de gestion s’élève à 13,20 % TTC des produits locatifs hors taxes encaissés et de la totalité des produits financiers nets de frais de gestion. Elle se décompose en 8,40 % TTC au titre de la gestion administrative, couvrant les frais de bureau et de personnel nécessaires à l’administration de la société, et 4,80 % TTC au titre de la gestion de l’exploitation des immeubles. Une commission spécifique de 14,35 % TTC s’applique à la gestion de la trésorerie en attente d’investissement.

Autres frais

La société de gestion perçoit une commission d’acquisition d’actifs de 1,20 % TTC du prix d’acquisition tous frais inclus, une commission de cession d’actifs de 3 % TTC du prix de vente net, ainsi qu’une commission de suivi et de pilotage de la réalisation des travaux de 2,5 % HT calculée sur le montant global TTC des travaux réalisés.

Fiscalité de la SCPI Cristal Rente

Imposition des revenus de Cristal Rente

Cristal Rente investit majoritairement en France, mais aussi, depuis 2023, en Espagne, en Irlande et aux Pays-Bas. Les investissements à l’étranger représentaient ainsi 15,32 % de son patrimoine au 31 mars 2026. Cette configuration entraîne une fiscalité mixte pour les associés, selon l’origine des revenus perçus.

Pour la part de revenus fonciers de source française, l’imposition s’effectue au barème progressif de l’impôt sur le revenu, à laquelle s’ajoutent les prélèvements sociaux au taux de 17,2 %.

Pour la part de revenus fonciers de source étrangère, un prélèvement à la source est appliqué dans le pays où se situe l’actif. Ce prélèvement est neutralisé en France par l’application d’un mécanisme de crédit d’impôt ou de taux effectif, ce qui permet d’éviter la double imposition. Les revenus fonciers de source étrangère ne supportent pas les prélèvements sociaux français de 17,2 %.

Les revenus financiers, issus du placement de la trésorerie de la SCPI, sont soumis au prélèvement forfaitaire unique (PFU) au taux global de 31,4 %, soit 12,8 % au titre de l’impôt sur le revenu et 18,6 % au titre des prélèvements sociaux. Les associés peuvent opter pour une imposition de ces revenus au barème progressif de l’impôt sur le revenu + prélèvements sociaux.

Taux de distribution net de fiscalité étrangère

Cristal Rente applique un prélèvement à la source sur les revenus étrangers, qu’elle neutralise en France par le mécanisme du crédit d’impôt ou du taux effectif. Pour verser des dividendes nets de fiscalité étrangère à ses associés, la SCPI impute les sommes prélevées en diminution des acomptes sur dividendes.

À titre d’exemple, au premier trimestre 2026, sur un dividende brut trimestriel de 3,196 € par part, le dividende net de fiscalité étrangère s’établissait à 3,052 €, soit un prélèvement d’impôts étrangers de 0,144 € par part.

Valeur IFI au 1er janvier 2026

La valeur retenue pour l’impôt sur la fortune immobilière s’établit à 214,28 € par part pour les résidents fiscaux français, et à 212,47 € par part pour les non-résidents fiscaux.

Plus-values immobilières

Les plus-values réalisées par les particuliers, qu’il s’agisse de la cession de parts ou des distributions de dividendes liés à la cession d’immeubles en France par la société, sont imposées au taux global de 36,2 %, dont 19 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux.

La plus-value brute est diminuée d’un abattement pour durée de détention de 1,65 % par an au-delà de la cinquième année et jusqu’à la vingt-et-unième année, puis de 9 % par an au-delà de la vingt-deuxième année, aboutissant à une exonération totale au terme de 30 ans de détention.

Une taxe spécifique s’applique aux plus-values immobilières supérieures à 50 000 €, selon un barème progressif de 2 à 6 % du montant total de la plus-value imposable.

Risques et points de vigilance de la SCPI Cristal Rente

Risque de perte en capital

La rentabilité d’un placement en parts de SCPI dépend principalement de la valorisation des actifs immobiliers et des revenus qu’ils procurent. La société de gestion ne garantit aucun objectif de rentabilité. La valeur de la part peut évoluer à la hausse comme à la baisse. L’investisseur peut ainsi perdre tout ou partie du capital investi.

Risque sur les revenus

Les revenus distribués par Cristal Rente ne sont pas garantis. Ils dépendent du paiement effectif des loyers par les locataires ainsi que du niveau d’occupation du patrimoine, et peuvent varier à la hausse comme à la baisse d’une année sur l’autre.

Risque de liquidité

La revente des parts de Cristal Rente n’est possible que s’il existe une contrepartie à l’achat. En l’absence de demandes de souscription suffisantes, l’associé qui souhaite se retirer pourrait devoir attendre, ou accepter un prix inférieur au prix de retrait en vigueur. La société de gestion ne garantit pas le rachat des parts.

Risque de taux et d’endettement

Cristal Rente a recours à l’emprunt bancaire, dans la limite du tiers de la valeur de ses actifs immobilisés. Au 31 décembre 2025, le ratio d’endettement effectif de la SCPI s’établissait à 13,48 %, pour un encours total de 84,98 millions d’euros. Le recours à l’endettement accroît l’exposition de la SCPI aux risques de marché et de taux, notamment sur les emprunts à taux variable.

Risque fiscal

La fiscalité applicable aux revenus et aux plus-values des parts de SCPI est susceptible d’évoluer au cours de la durée de détention du placement, notamment concernant les taux de prélèvements sociaux ou d’imposition sur le revenu.

Avantages et limites de la SCPI Cristal Rente

| Avantages | Limites |

|---|---|

| Taux de distribution supérieur au marché : 5 % en 2025, contre une moyenne de 4,91 % pour les SCPI de rendement selon l'IEIF | Patrimoine concentré sur le commerce : l'intégralité du parc immobilier relève du secteur commercial, avec plus de 76 % concentrés sur l'alimentaire et le bricolage/jardinerie |

| Régularité du rendement depuis la création : un taux de distribution aux alentours de 5 % chaque année | Fiscalité des revenus fonciers français : plus de 84 % du patrimoine est situé en France au 31 mars 2026 |

| TRI 10 ans de 5,37% à fin 2025, sur la période 2015-2025 | Non disponible en assurance vie : Cristal Rente ne peut être souscrite au sein d'un contrat d'assurance vie |

| Décote du prix de souscription : le prix de part se situe environ 5 % sous sa valeur de reconstitution au 31 mars 2026 | Délai de jouissance dans la fourchette haute du marché : fixé au premier jour du sixième mois suivant la souscription |

| Progression du prix de part depuis la création : +27,84 % au total | Report à nouveau limité : 3,91% du résultat distribuable de l'exercice 2025 |

| SCPI à fonds de partage : reversement de dons aux Restos du Cœur, ayant permis de financer plus de 480 000 repas | |

| Diversification européenne engagée : la SCPI vise à accentuer l'internationalisation de sa stratégie, tout en conservant son ancrage français | |

| Minimum d'investissement accessible : une seule part suffit pour souscrire |

Comment investir dans la SCPI Cristal Rente en 2026

Méthodes d’investissement

Souscription en pleine propriété

La souscription en pleine propriété, dès l’achat d’une part, permet à l’investisseur de percevoir l’intégralité des revenus potentiels générés par ses parts.

Cristal Rente permet un investissement progressif par versements programmés, à partir d’un montant minimum de 25 €, à une fréquence mensuelle, trimestrielle, semestrielle ou annuelle.

La SCPI propose également le réinvestissement des dividendes, via un formulaire dédié auprès de la société de gestion.

Souscription en démembrement de propriété

Cristal Rente est éligible à la souscription en démembrement de propriété, temporaire ou viager. Le nu-propriétaire acquiert ses parts avec une décote par rapport au prix en pleine propriété et ne perçoit pas de revenus pendant la durée du démembrement. Il récupère la pleine propriété des parts à son terme, sans fiscalité complémentaire sur la valorisation de l’usufruit temporaire.

Souscription via assurance vie ou PER

Cristal Rente n’est pas disponible au sein d’un contrat d’assurance vie ni d’un plan d’épargne retraite. Contactez votre conseiller Portail-SCPI pour découvrir les meilleures SCPI en assurance vie.

Investissement à crédit

Cristal Rente peut être souscrite au moyen d’un emprunt bancaire. Le recours au crédit facilite l’acquisition d’un plus grand nombre de parts, sous réserve de pouvoir supporter le coût de l’emprunt. Par ailleurs, lorsque l’emprunt est spécifiquement affecté à l’acquisition des parts, les intérêts d’emprunt sont déductibles des revenus fonciers perçus par l’associé.

Ce mode de financement comporte cependant des risques spécifiques : si le rendement des parts financées à crédit se révèle inférieur aux prévisions, ou en cas de baisse du prix de part lors de la revente, l’associé devra assumer la différence entre le service de l’emprunt et les revenus perçus.

Prix et investissement minimum

Le prix de souscription d’une part de Cristal Rente s’élève à 255,68 €, se décomposant en une valeur nominale de 180 €, une prime d’émission de 45 € et des frais de souscription de 30,68 €. Le minimum de souscription est fixé à une part lors de la première souscription ou des investissements ultérieurs (hors versements programmés et réinvestissement des dividendes). En cas de cession partielle de ses parts, l’associé doit conserver au moins une part.

Délai de jouissance et rythme des dividendes

La date d’entrée en jouissance des parts est fixée au premier jour du sixième mois suivant le mois au cours duquel les fonds ont été encaissés. Ainsi, pour une souscription réglée en juillet 2026, la jouissance des parts débutera le 1er janvier 2027.

Les dividendes de Cristal Rente sont versés mensuellement, autour du 25 de chaque mois, sur la base d’un montant brut trimestriel de 3,196 € par part au premier trimestre 2026.

Comment et pourquoi investir avec Portail-SCPI

Portail-SCPI propose un accompagnement personnalisé pour analyser l’adéquation de la SCPI Cristal Rente avec votre profil d’investisseur et vos objectifs patrimoniaux. Notre équipe vous guide dans les démarches de souscription, assure un suivi de votre investissement dans la durée, et privilégie une approche transparente et neutre, sans lien capitalistique avec les sociétés de gestion présentées sur le site.

Prendre rendez-vous avec un expert SCPI

Votre conseiller vous accompagne de A à Z pour investir en SCPI

Démarches de souscription

La souscription de parts de Cristal Rente nécessite la constitution d’un dossier comprenant une pièce d’identité en cours de validité, un relevé d’identité bancaire ainsi qu’un justificatif de domicile. Le règlement s’effectue par virement ou par prélèvement, pour la totalité du montant de souscription, prime d’émission incluse.

Avant toute souscription, la société de gestion remet au souscripteur les statuts, la note d’information en cours de validité visée par l’AMF, le dernier rapport annuel, le document d’informations clés (DIC PRIIPS) ainsi que le dernier bulletin trimestriel ou semestriel.

Conditions de revente et liquidité de la SCPI Cristal Rente

Prix de retrait et modalités

Le prix de retrait de Cristal Rente s’établit à 225 €, soit le prix de souscription en vigueur diminué des frais de souscription, dès lors qu’il existe des demandes de souscription en contrepartie des demandes de retrait.

Taux de rotation des parts

| Année | Parts retirées | % du total en circulation | Délai moyen d'exécution |

|---|---|---|---|

| 2021 | 8 436 | 0,71% | 1,57 jour |

| 2022 | 15 714 | 0,97% | 1,36 jour |

| 2023 | 51 370 | 2,39% | 2,30 jours |

| 2024 | 149 892 | 5,82% | 1,19 jour |

| 2025 | 80 321 | 3,07% | 2,57 jours |

Source : rapport annuel 2025 de la SCPI Cristal Rente

Parts en cession et en attente de cession

Selon le rapport annuel 2025, aucune demande de retrait n’est restée en suspens au cours des cinq derniers exercices. Au premier trimestre 2026, 18 420 parts ont fait l’objet d’un retrait, à la valeur de 225 € par part.

Par ailleurs, des cessions de gré à gré ont été enregistrées chaque année, à un niveau nettement inférieur à celui des retraits : 2 709 parts cédées en 2023, 3 027 en 2024 et 1 880 en 2025. La société de gestion précise n’avoir reçu, à ce jour, aucune demande de cession de parts par confrontation d’ordres d’achat et de vente.

État de la liquidité

Les délais moyens d’exécution des demandes de retrait sont restés courts sur la période 2021-2025, compris entre 1,19 et 2,57 jours, et aucune demande n’est restée en attente sur cette période. La liquidité de Cristal Rente peut donc être qualifiée de fluide sur les données disponibles, sans que cela constitue une garantie pour l’avenir.

La société de gestion ne garantit pas le rachat des parts de Cristal Rente. La liquidité du placement dépend de l’équilibre entre les demandes de retrait et les nouvelles souscriptions, lequel peut évoluer en fonction de la conjoncture des marchés financiers et immobiliers. L’investissement en parts de SCPI doit s’envisager sur le long terme.

Mécanisme de retrait

- L’associé qui souhaite se retirer adresse sa demande à la société de gestion (via son conseiller Portail-SCPI pour les clients du cabinet), par lettre recommandée avec accusé de réception, lettre simple, courrier électronique ou via l’espace associé.

- La demande est inscrite sur le registre des retraits par ordre chronologique de réception.

- La société de gestion recherche une contrepartie parmi les demandes de souscription en cours.

- Si une contrepartie suffisante existe, le retrait s’effectue à la valeur de retrait en vigueur.

- Le règlement intervient dans un délai de quinze jours à un mois à compter de la réception de la demande, selon les contraintes administratives.

Cession de gré à gré

L’associé qui souhaite céder ses parts peut également rechercher lui-même un acquéreur, en dehors du mécanisme de retrait. Les conditions de la transaction sont alors librement débattues entre les parties. Un droit d’enregistrement de 5 % du montant de la transaction est applicable à la charge de l’acquéreur.

L’acquéreur bénéficie des résultats attachés aux parts cédées à compter du premier jour du trimestre suivant l’inscription de la cession sur le registre des associés.

Pourquoi investir dans la SCPI Cristal Rente

Synthèse en points clés

- Taux de distribution assez régulier depuis la création et supérieur à la moyenne du marché

- TRI 10 ans de 5,37 % à fin 2025

- Prix de souscription en décote d’environ 5 % par rapport à la valeur de reconstitution

- Patrimoine positionné sur le commerce de proximité, loué à de grandes enseignes nationales

- SCPI majoritairement française, avec une diversification européenne engagée depuis 2023 (Espagne, Irlande et Pays-Bas)

- Taux d’occupation financier élevé, à 98,99 % au premier trimestre 2026

- Investissement accessible dès l’achat d’une part

- Liquidité historiquement fluide, sans demande de retrait en attente sur les cinq derniers exercices

- SCPI à fonds de partage, avec reversement de dons aux Restos du Cœur

Profil investisseur : pour qui la SCPI Cristal Rente est-elle adaptée ?

Cristal Rente peut convenir à un premier investissement en SCPI, du fait de son minimum de souscription accessible dès une part et de la régularité de son historique de distribution depuis 2018. Les débutants y trouvent un placement relativement lisible, centré sur une seule classe d’actifs, le commerce, avec une société de gestion présente sur ce segment depuis plus d’une décennie.

Cette SCPI peut répondre à un objectif de revenus complémentaires réguliers, grâce à une distribution mensuelle des dividendes (non garantie).

Les principaux points d’attention résident dans la nécessaire acceptation d’un horizon de placement long, d’au moins dix ans, l’absence de garantie sur le capital et les revenus et la fiscalité des revenus fonciers, selon le profil fiscal de l’investisseur.

Plus précisément, Cristal Rente convient davantage à des associés dont la tranche marginale d’imposition reste modérée, dans la mesure où plus de 80 % de son patrimoine est situé en France et génère des revenus fonciers imposés au barème progressif.

Les associés doivent accepter un risque de perte en capital et de liquidité inhérent à tout placement en parts de SCPI.