Investisseur institutionnel en SCPI : quel poids, quelle influence ?

Les sociétés civiles de placement immobilier ouvrent l’accès à l’immobilier d’entreprise aux investisseurs particuliers. Mais des investisseurs institutionnels peuvent aussi figurer parmi les associés d’une SCPI. Nos explications sur cette particularité et l’influence d’un investisseur institutionnel en SCPI.

Pour commencer, quelques rappels s’imposent sur la notion d’investisseur institutionnel dans le contexte des SCPI.

Par définition, un investisseur institutionnel se présente comme un organisme professionnel qui investit l’épargne collectée auprès de particuliers. Les épargnants confient leur argent à cette entité, qui se charge ensuite de la placer en leur nom.

Il existe une variété d’investisseurs institutionnels. Les plus connus sont les assureurs, les banques et les fonds de pension. La plupart des acteurs relèvent de la sphère privée, mais on dénombre également des investisseurs institutionnels publics, comme la Caisse des dépôts et consignations (CDC).

Dans le domaine des SCPI, la notion d’investisseur institutionnel vise deux catégories particulières :

On peut ajouter à cela des investisseurs institutionnels détenant des parts en compte propre, ce qui reste relativement limité.

Les explications proposées dans cet article se concentrent sur le cas des assureurs en tant qu’investisseurs institutionnels, puisqu’il s’agit du cas le plus significatif.

Le sujet des investisseurs institutionnels en SCPI souligne le cas particulier de l’investissement SCPI en assurance vie. Voici quelques rappels utiles à connaître à ce propos :

Pour investir en SCPI au travers de l’assurance vie, privilégiez des contrats à faible frais et sans retenue de l’assureur sur la distribution des loyers.

Prendre rendez-vous avec un expert SCPI

Rapprochez-vous d’un conseiller Portail-SCPI pour investir dans les meilleures SCPI

La présence d’investisseurs institutionnels à son capital peut exercer des pressions importantes sur la collecte et la liquidité d’une SCPI.

En ouvrant la possibilité à des acteurs institutionnels d’acheter des parts, une SCPI peut activer un levier de collecte supplémentaire. Cet afflux d’épargne contribue à lui donner des moyens financiers pour acheter des actifs immobiliers.

Elle développe ainsi son patrimoine, afin de générer davantage de loyers à distribuer aux investisseurs. Pour autant, comme le nombre de parts en circulation augmente lui aussi, cela ne contribue pas mécaniquement ou automatiquement à une hausse du rendement servi aux associés.

C’est d’autant plus vrai que la collecte supplémentaire provenant d’investisseurs institutionnels peut mettre une SCPI en difficulté. Comme elle doit investir cet argent dans des actifs immobiliers assez rapidement, les gérants peuvent être amenés à acheter des biens dans un contexte de marché peu favorable (prix plus élevés, rendements plus faibles). En conséquence, le rendement locatif du patrimoine peut diminuer.

Pour éviter de tels désagréments, certaines SCPI limitent leur collecte en assurance vie. Une fois le plafond atteint, elles peuvent choisir de retirer le véhicule des unités de compte disponibles.

Notez que la décision de référencer ou déréférencer une SCPI dans un contrat d’assurance vie dépend également de l’assureur.

La présence d’un investisseur institutionnel au capital d’une SCPI joue également sur sa liquidité.

Pour rappel, dans une SCPI à capital variable, le modèle dominant du marché, les demandes de retrait doivent être compensées par de nouvelles souscriptions. La société de gestion de la SCPI ne garantit pas la liquidité et la vente des parts peut se trouver retardée en l’absence de compensation.

Lorsque vous investissez en assurance vie, la logique est différente. L’assureur garantit la liquidité de votre placement en unités de compte (arbitrages ou rachats). Vous ne supportez donc pas ce risque, en dehors de la possibilité d’une suspension temporaire des opérations décidée par l’assureur, si les conditions du contrat le permettent.

Une fois le souscripteur satisfait, l’assureur, qui reste propriétaire nominatif des parts, doit se rembourser auprès de la société de gestion. Ce faisant, un assureur faisant face à un grand nombre de demandes d’arbitrage ou de rachat peut amener un afflux important de parts à retirer. Cela nécessite alors un volume élevé de nouvelles souscriptions, pour compenser les retraits.

En l’absence de nouvelles souscriptions suffisantes, un tel scénario contribue à tendre la liquidité d’une SCPI et peut entraîner un blocage des reventes d’une durée indéterminée pour les investisseurs particuliers.

À l’échelle du marché, nous disposons d’une mesure du poids des investisseurs institutionnels dans le capital des SCPI. Ces chiffres proviennent de l’Institut de l’épargne immobilière et foncière (IEIF). Communiqués au travers de son Tableau trimestriel de l’immobilier en France pour le 3ème trimestre 2025, ils sont arrêtés à fin 2022.

Le tableau suivant détaille le pourcentage de parts de SCPI détenues par des investisseurs institutionnels ainsi que la valeur du patrimoine immobilier correspondant.

| Année | % d'investisseurs institutionnels | Valeur vénale du patrimoine immobilier |

|---|---|---|

| 2018 | 12 % | 6,527 milliards d'euros (Mds€) |

| 2019 | 12,84 % | 8,211 Mds€ |

| 2020 | 14,63 % | 10,113 Mds€ |

| 2021 | 14,93 % | 11,365 Mds€ |

| 2022 | 16,49 % | 14,114 Mds€ |

Source : IEIF, Tableau trimestriel de l’immobilier en France pour le 3ème trimestre 2025

Au-delà des statistiques du marché, connaître la part d’investisseurs institutionnels au capital d’une SCPI donnée s’avère pertinent. Il peut s’agir d’un critère à étudier pour savoir comment choisir une SCPI dans laquelle investir.

Néanmoins, déterminer le poids des institutionnels dans une SCPI n’est pas toujours simple. Les gérants n’ont pas d’obligation de communiquer cette information aux associés et investisseurs potentiels. D’une société de gestion à une autre, la transparence sur ce point varie donc sensiblement.

Notez également que cette information peut être évoquée de façon ponctuelle, sans suivi récurrent dans le temps.

Lorsqu’une SCPI souhaite communiquer sur les typologies d’investisseurs à son capital, et donc la proportion d’investisseurs institutionnels, elle peut le faire dans son rapport annuel ou un bulletin trimestriel d’information.

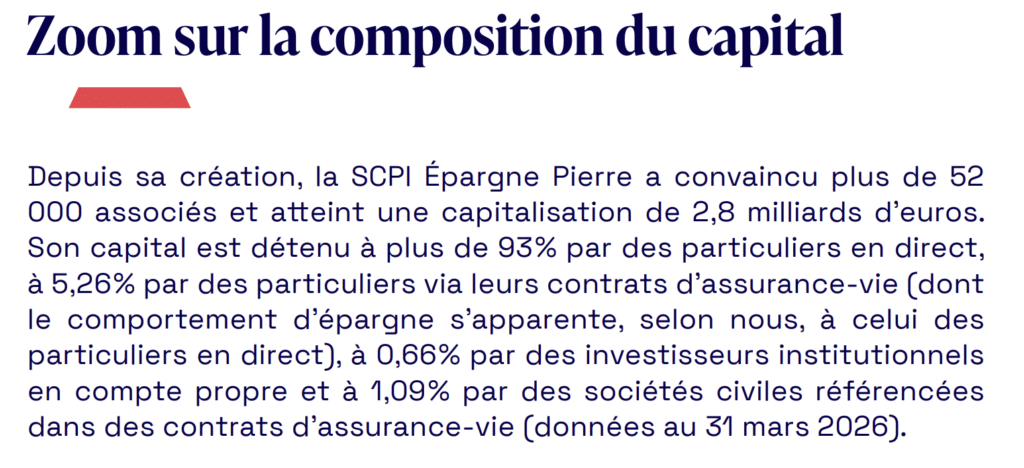

L’extrait ci-dessous vous donne un exemple de communication à ce sujet, issu du bulletin d’information du 1er trimestre 2026 de la SCPI Épargne Pierre :

Source : bulletin d’information du 1er trimestre 2026 de la SCPI Épargne Pierre

Lorsque les gérants ne communiquent pas à ce sujet, vous pouvez évaluer dans quelle mesure leur SCPI peut accueillir des investisseurs institutionnels, en recherchant :

Rappelons cependant que les gérants peuvent faire évoluer leur position sur le sujet. Une SCPI qui ne comprend pas d’investisseurs institutionnels à son capital au moment de votre souscription peut s’ouvrir plus largement à leurs investissements par la suite.

Le conseil de surveillance constitue un acteur majeur de la gestion d’une SCPI. Cet organe veille à ce que la société de

Les SCPI européennes en assurance vie sont souvent présentées comme un montage fiscalement séduisant, mais la réalité es

Investir en SCPI répond à différents objectifs patrimoniaux (revenus complémentaires, préparation de la retraite, constr

Réservées aux premières phases de commercialisation, les parts sponsors en SCPI permettent de devenir associé dans des c

Un spécialiste vous rappelle pour répondre à vos questions gratuitement et vous accompagne dans votre projet d’investissement en SCPI.