SCPI et inflation : comment protéger votre épargne avec la pierre papier ?

En période de hausse des prix, l’inflation érode silencieusement la valeur de votre épargne. Face à ce phénomène, les SCPI peuvent constituer un outil intéressant pour générer des revenus qui évoluent en partie avec l’inflation, tout en affichant un rendement généralement supérieur à celui de nombreux placements sécurisés.

L’inflation désigne la hausse généralisée et durable des prix à la consommation. Concrètement, lorsque l’inflation augmente, le pouvoir d’achat de la monnaie diminue. C’est-à-dire qu’avec le même montant d’argent, il devient possible d’acheter moins de biens et de services qu’auparavant.

Cette évolution a un impact direct sur l’épargne des particuliers. Lorsque les prix augmentent plus vite que la rémunération d’un placement, l’épargnant perd du pouvoir d’achat, même si le montant de son capital reste stable.

C’est pourquoi il est important de raisonner en taux d’intérêt réel. Ce qui compte pour un épargnant n’est pas seulement le rendement facial d’un placement, mais le rendement une fois l’inflation déduite.

Par exemple, un placement qui rapporte 2 % par an alors que l’inflation atteint 4 % correspond en réalité à une perte de pouvoir d’achat de 2 % par an. On parle alors de rendement réel négatif.

Dans ce contexte, l’inflation érode passivement la valeur des placements faiblement rémunérés. C’est notamment le cas des placements garantis comme le livret A ou les fonds euros de l’assurance vie, dont les rendements peuvent parfois être en dessous du taux d’inflation selon les périodes.

L’argent laissé sur un compte courant non rémunéré perd également de la valeur réelle au fil du temps.

À l’inverse, certains placements peuvent mieux résister à l’inflation lorsqu’ils offrent des rendements supérieurs. C’est pourquoi de nombreux investisseurs se tournent vers des supports potentiellement plus rémunérateurs, comme l’immobilier ou les SCPI (sociétés civiles de placement immobilier).

Depuis 2022, l’inflation a fortement diminué en France selon l’Insee :

Face à cette baisse progressive, la quasi-totalité des SCPI ont distribué un rendement brut supérieur à l’inflation en 2025. Certains placements sans risque ont également pu afficher un rendement réel positif cette année-là.

L’immobilier est ce que l’on appelle un actif réel. Contrairement à de l’argent sur un compte en banque ou à une obligation à taux fixe, il correspond à un bien tangible dont la valeur évolue généralement avec l’économie sur le long terme.

C’est pour cette raison que la pierre est souvent perçue comme une valeur refuge en période d’inflation.

En investissant en SCPI, vous devenez indirectement propriétaire d’un portefeuille d’actifs immobiliers physiques : bureaux, commerces, cliniques, hôtels, entrepôts logistiques, etc. Ces biens génèrent des loyers versés par les entreprises qui les occupent.

Un premier mécanisme explique pourquoi l’immobilier peut s’adapter à l’inflation : l’indexation des loyers. En France, les loyers sont généralement révisés périodiquement en fonction d’indices publiés par l’Insee, parmi lesquels :

Lorsque ces indices augmentent, les loyers peuvent être ajustés selon les modalités prévues dans les baux.

Un second mécanisme concerne la valeur des biens immobiliers. Sur longue période, les prix de l’immobilier ont tendance à suivre les grandes tendances économiques, comme la croissance, la démographie ou encore l’évolution des coûts de construction.

Pour autant, le lien entre immobilier et inflation n’est ni automatique ni linéaire. Le marché immobilier suit ses propres cycles et reste influencé par plusieurs facteurs :

L’immobilier ne constitue donc pas une protection parfaite contre l’inflation, mais ses caractéristiques expliquent pourquoi il est souvent considéré comme un support relativement résilient sur longue période.

Plusieurs mécanismes dans le fonctionnement des SCPI peuvent leur permettre de s’adapter à un environnement inflationniste.

La grande majorité des baux commerciaux intégrés dans les portefeuilles de SCPI comportent des clauses d’indexation qui permettent de réviser les loyers en fonction des indices officiels évoqués plus haut.

Dans la pratique, cette révision peut intervenir une fois par an, selon les modalités prévues dans le bail, généralement à la date anniversaire du contrat. Lorsque l’indice de référence progresse, le loyer peut être revalorisé dans les proportions prévues par cette clause.

Pour l’investisseur en parts de SCPI, cela se traduit par une progression potentielle des revenus distribués lorsque l’inflation est élevée. Par exemple, si l’indice de référence augmente de 3 %, les loyers concernés peuvent être révisés à la hausse dans des proportions similaires.

Ce mécanisme permet donc d’adapter progressivement les revenus locatifs à l’inflation, même si son efficacité dépend aussi de la situation économique et de la capacité des locataires à absorber ces hausses.

Pour les SCPI européennes, qui investissent à l’étranger, les règles d’indexation sont différentes et varient selon les pays.

Un certain nombre de SCPI poursuivent des stratégies d’investissement prenant en compte de nombreux critères dont le niveau des loyers. L’objectif est d’acheter des biens avec des loyers sous-évalués dans le but de pouvoir les augmenter plus facilement.

Quand elles parviennent à mettre en œuvre cette stratégie, cela contribue à améliorer le rendement des actifs immobiliers que vous détenez au travers de vos parts de SCPI. Concrètement, cela fait augmenter le montant des dividendes qui vous sont servis.

Ce mécanisme de revalorisation des loyers contribue à suivre l’inflation. Cet objectif n’est toutefois pas garanti. Tout dépend de la bonne gestion de la SCPI.

Pour évaluer la protection offerte par une SCPI face à l’inflation, le bon indicateur est le taux de distribution réel, c’est-à-dire le rendement obtenu une fois l’inflation déduite.

Prenons deux exemples simples :

Il faut garder à l’esprit que le taux de distribution (TD) communiqué par les SCPI est exprimé brut de fiscalité. Il faut prendre en compte l’impact fiscal pour déterminer la rentabilité nette nette.

Rapprochez-vous d’un conseiller Portail-SCPI pour bénéficier de recommandations personnalisées et de simulations de rendement nettes de fiscalité.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Sur longue période, le taux de distribution moyen des SCPI s’est généralement situé autour de 4 à 5 % selon les années (4,91 % en 2025). Ce niveau a souvent permis de dépasser l’inflation lorsque celle-ci était modérée, positionnant les SCPI comme un support intéressant pour limiter l’érosion monétaire, sans pour autant constituer une garantie absolue.

La performance d’une SCPI ne dépend pas uniquement du rendement distribué. Elle est aussi liée à l’évolution de la valeur de la part.

Sur longue période, l’inflation peut soutenir la valeur des actifs immobiliers et donc indirectement favoriser une augmentation du prix de part d’une SCPI.

Pour l’associé, cela signifie que son investissement prend de la valeur et cela traduit la bonne santé du patrimoine immobilier détenu par la SCPI. L’évolution du prix de part entre d’ailleurs en jeu dans la performance globale annuelle (PGA).

Toutefois, le lien entre inflation et augmentation de la valeur de la part n’est ni immédiat ni systématique. L’offre et la demande ainsi que le niveau des taux d’intérêt jouent un rôle particulièrement important dans la valorisation des biens immobiliers.

Sur le court terme, une remontée rapide des taux d’intérêt peut également provoquer une correction des valorisations. C’est ce qu’on a pu observer en 2023-2024, où plusieurs SCPI ont procédé à des baisses de prix de part pour se réaligner sur la réalité du marché.

La protection contre l’inflation via les SCPI ne signifie donc pas une hausse automatique et linéaire de la valeur de votre investissement. Elle s’apprécie sur un horizon de plusieurs années.

Les SCPI peuvent offrir une certaine protection contre l’inflation, mais celle-ci n’est pas absolue. Plusieurs limites liées aux locataires, aux charges et aux délais de révision des loyers doivent être prises en compte.

Les sociétés de gestion doivent gérer au mieux leur stratégie d’augmentation des loyers. En effet, l’augmentation du loyer n’est pas systématique. Elle relève d’une négociation entre le bailleur (la SCPI) et le locataire (l’entreprise).

D’autant plus qu’en période de forte inflation, les entreprises voient également leurs coûts augmenter. Si leur activité se dégrade, elles peuvent :

Une majoration trop importante du loyer risquerait effectivement de faire partir les entreprises locataires et de créer des vacances locatives ou d’engendrer des loyers impayés. Cela pourrait alors fragiliser la distribution du rendement aux investisseurs.

La diversification des locataires et des secteurs d’activité représente donc un facteur clé de résilience pour une SCPI en période inflationniste.

D’autre part, la révision des loyers dépend des clauses d’indexation présentes dans chaque bail. Les loyers de tous les biens des SCPI ne sont pas forcément amenés à augmenter du même pourcentage au même moment.

Enfin, l’indexation des loyers ne s’effectue pas en temps réel. En cas d’inflation rapide, le rendement réel peut se dégrader temporairement avant que la revalorisation des loyers soit effective.

L’inflation ne profite pas qu’aux propriétaires comme les SCPI. Elle alourdit aussi leurs charges :

En outre, pour financer l’acquisition de nouveaux immeubles, certaines SCPI ont recours au crédit. Lorsque les taux d’intérêt augmentent, le coût de l’endettement devient plus élevé, ce qui réduit la marge disponible pour la distribution de dividendes aux investisseurs.

Même si la majorité du développement des SCPI est financée par la collecte, les charges et le coût de l’emprunt réduisent l’impact réel des loyers indexés sur le revenu que perçoit l’investisseur. C’est surtout le cas en présence de dettes à taux variable.

Les SCPI qui distribuent de hauts rendements chaque année peuvent battre l’inflation. Découvrez une liste de véhicules qui ont jusqu’ici fait mieux que l’inflation et qui continuent de proposer des performances attractives, année après année.

Les performances passées ne préjugent pas des performances futures. Le rendement des SCPI n’est pas garanti d’une année à l’autre.

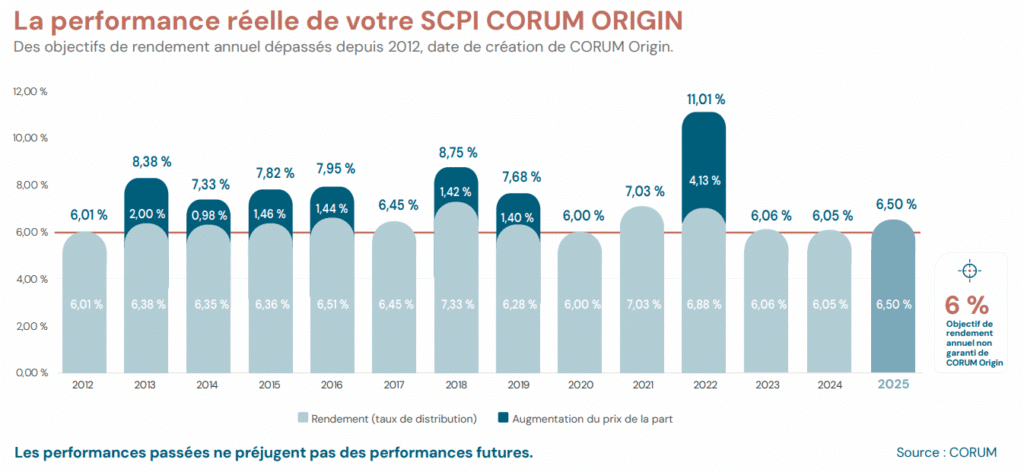

Corum Origin est une SCPI européenne diversifiée, investie dans plusieurs secteurs d’activités et plusieurs pays européens.

Son positionnement géographique lui permet de capter des dynamiques d’inflation, de loyers et de taux propres à chaque marché, réduisant la dépendance au cycle immobilier français.

Les chiffres parlent d’eux-mêmes dans une logique anti-inflation. Depuis son lancement en 2012, Corum Origin a toujours distribué plus de 6 % bruts par an à ses associés. En 2025 par exemple, son taux de distribution s’établit à 6,50 %.

Dans un environnement où l’inflation est revenue à 0,9 % en 2025, ce taux de distribution équivaut à un taux réel de 5,6 %, faisant progresser le pouvoir d’achat de l’investisseur. Attention, pour rappel, le taux de distribution est communiqué brut de fiscalité.

Par ailleurs, le TRI (taux de rendement interne) de Corum Origin depuis sa création, qui intègre à la fois les revenus distribués et l’évolution du prix de part, atteint 6,94 %. Cet indicateur est particulièrement pertinent étant donné que la SCPI constitue un investissement de long terme (8 à 10 ans minimum).

Source : Bulletin trimestriel du T4 2025 de Corum Origin

Découvrez le rendement potentiel de votre investissement SCPI grâce au meilleur simulateur SCPI. Résultats en quelques minutes, sans engagement.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

La SCPI Épargne Pierre cible l’immobilier d’entreprise français (bureaux, commerces, locaux d’activité), avec une politique de diversification géographique à l’échelle nationale.

Lancée en 2013, elle dispose d’un historique suffisamment long pour être évaluée sur plusieurs cycles, y compris en phase d’inflation élevée.

Notons que la SCPI affiche une performance supérieure à la moyenne du marché depuis sa création. Son taux de distribution 2025 s’établit à 5,28 %, et son TRI sur 10 ans atteint 5,03 %.

Avec un rendement de 5,28 % dans un contexte où l’inflation est tombée à 0,9 % en 2025, le taux réel dégagé par Épargne Pierre avoisine les 4,4 % avant impôt : un niveau solide pour préserver et accroître le pouvoir d’achat sur la durée.

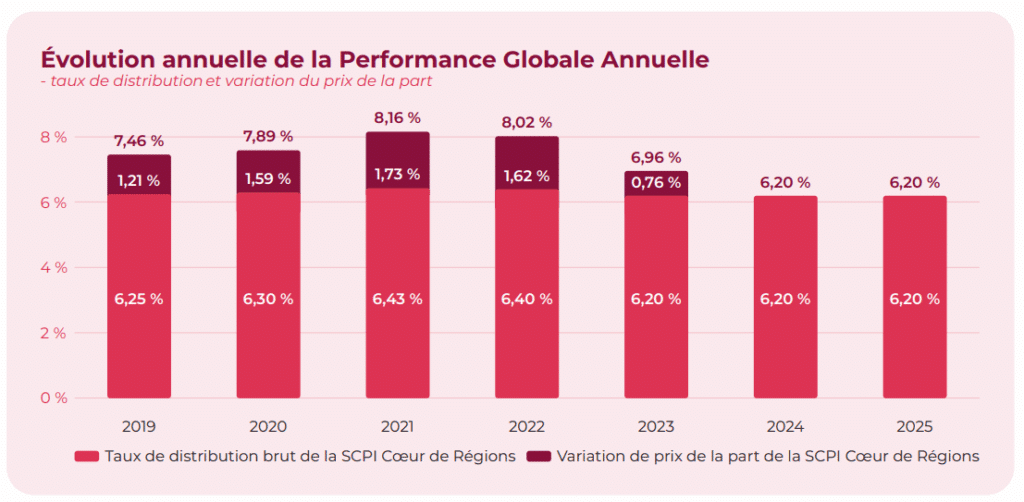

Cœur de Régions adopte une stratégie axée sur les villes moyennes et les régions françaises. Elle investit dans divers secteurs comme les bureaux, les commerces et la logistique.

Depuis son lancement en 2018, elle affiche un rendement annuel supérieur à 6 %, confirmé en 2025 avec un taux de distribution de 6,20 %. Avec une inflation à 0,9 % en 2025, le taux réel dégagé atteint 5,3 % avant fiscalité.

Ce qui distingue Cœur de Régions dans une stratégie de long terme, c’est sa politique de revalorisation régulière du prix de part. Au-delà du rendement courant, c’est la préservation et la progression de la valeur du capital investi qui constituent la protection la plus durable contre l’inflation.

Source : Bulletin trimestriel du T4 2025 de Cœur de Régions

Iroko Zen est une SCPI sans frais de souscription, lancée en 2020, avec une répartition du patrimoine entre pays européens et classes d’actifs variées.

Depuis sa création, elle affiche un taux de distribution supérieur à 7 % chaque année. En 2025 par exemple, ses associés ont perçu un rendement de 7,14 %.

Dans une optique anti-inflation, ce niveau de rendement est particulièrement attractif. Avec une inflation fixée à 0,9 % en 2025, le taux réel brut dégagé a dépassé 6,2 %, permettant aux porteurs de parts de voir leur pouvoir d’achat de l’investisseur progresser à un bon rythme.

Notons que la société de gestion affiche un objectif de 7 % de rendement annuel sur un horizon de 8 ans. Si cet objectif est tenu, cela placerait Iroko Zen parmi les outils les plus efficaces du marché pour lutter contre l’érosion monétaire.

La prudence s’impose néanmoins : avec seulement 5 ans de recul, il est encore trop tôt pour évaluer le comportement de cette SCPI sur le long terme. L’absence de TRI calculé à ce stade limite aussi la comparaison avec des véhicules plus anciens.

Pour se protéger au maximum contre l’inflation, la diversification est essentielle. Il est préférable de choisir des SCPI avec un patrimoine varié, idéalement réparti sur plusieurs secteurs et zones géographiques, y compris à l’étranger. Cela permet de profiter de différentes dynamiques économiques et de répartir les risques.

Plutôt que d’investir tout votre argent dans une seule SCPI, il est souvent recommandé de le répartir entre plusieurs SCPI, selon votre budget. En choisissant différentes SCPI avec des stratégies variées, vous construisez un portefeuille d’investissement plus équilibré.

Avant de vous lancer, certaines vérifications sont indispensables. Vous devez notamment définir votre horizon de placement (au minimum 8 ans pour investir en SCPI), analyser votre situation fiscale, évaluer votre tolérance au risque et choisir le mode de détention le plus adapté : au comptant, en démembrement, via une assurance vie ou à crédit.

Enfin, il est important de suivre régulièrement la performance de votre investissement. L’analyse du rapport entre rendement et inflation doit être mise à jour régulièrement. En effet, les taux de distribution évoluent, l’inflation fluctue, et une SCPI performante aujourd’hui peut voir son profil changer au fil des cycles économiques.

Le conseil de surveillance constitue un acteur majeur de la gestion d’une SCPI. Cet organe veille à ce que la société de

Les SCPI européennes en assurance vie sont souvent présentées comme un montage fiscalement séduisant, mais la réalité es

Investir en SCPI répond à différents objectifs patrimoniaux (revenus complémentaires, préparation de la retraite, constr

Réservées aux premières phases de commercialisation, les parts sponsors en SCPI permettent de devenir associé dans des c

Un spécialiste vous rappelle pour répondre à vos questions gratuitement et vous accompagne dans votre projet d’investissement en SCPI.