Dans un contexte économique incertain, nombreux sont ceux qui cherchent un moyen de bien investir leur argent. L’avantage d’un placement devient l’inconvénient de l’autre, il est alors facile de se sentir perdu face aux différents produits. Quel placement est fait pour vous ? Réponse de nos experts.

Epargne immobilière et épargne sans risque : des fonctions et objectifs distincts

L’inflation continue de grimper et les différents placements financiers sont alors comparés, dans le but d’identifier le plus adapté aux besoins de chacun dans cette période compliquée. Cependant, les produits d’épargne ne sont pas équivalents. Ils correspondent chacun à des objectifs et des besoins particuliers : le livret A n’a pas les mêmes avantages que l’investissement en SCPI, tout comme l’assurance vie n’apporte pas les mêmes atouts que le LEP (Livret Epargne Populaire)…

Envie d’en savoir plus sur la SCPI ? Notre Guide SCPI est à votre disposition :

Découvrez le guide SCPI

Tout comprendre avant votre premier investissement en SCPI. Tous nos conseils sont réunis dans un ebook gratuit !

En l’occurrence, les livrets d’épargne réglementés tels que le livret A ou encore le LDDS, c’est-à-dire des placements sans risques, relèvent d’une épargne de précaution et non d’une épargne de rendement. Leur objectif est principalement de sécuriser de l’argent séparément des comptes courants en le gardant disponible à tout moment en cas d’imprévu.

Un placement sans risque constitue une épargne de précaution pour trois raisons :

- Premièrement, c’est une épargne garantie : le capital investi est sécurisé quoi qu’il arrive.

- Deuxièmement, c’est une épargne qui demeure disponible à tout moment, elle n’est pas sujette à des contraintes de retrait.

- Troisièmement, c’est une épargne qui ne rapporte pas un rendement important, son intérêt étant principalement de constituer un filet de sécurité face aux imprévus financiers. C’est pour cette raison que l’épargne sans risque est également appelée “fonds de secours”.

Un investissement motivé par la performance ? La solution avec le placement en SCPI

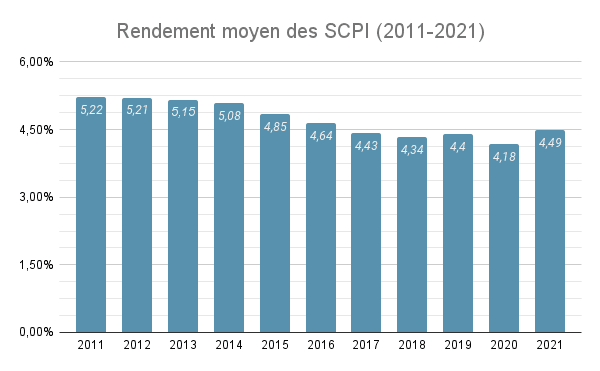

En 2021, la rémunération moyenne des investisseurs en SCPI atteignait les 4,49 %. Si le rendement visé est un critère de sélection d’un produit de placement financier, l’épargne immobilière représente donc une option pertinente. En contrepartie d’une prise de risque mesurée, la pierre papier permet en effet de viser des rendements bien supérieurs à ceux de l’épargne sans risque.

De plus, contrairement à l’immobilier en direct, l’investisseur ne supporte aucune contrainte de gestion – la société de gestion se charge de tout ce processus. Par ailleurs, elle permet aussi de mutualiser le risque locatif grâce à la diversité des actifs immobiliers et à la multitude de locataires.

Pour illustrer la performance des SCPI, on peut voir que sur ces dix dernières années, le taux de rendement ne varie que très peu, autour de 4 à 5 %.

Les performances passées ne préjugent pas des performances futures.

Au-delà de ces moyennes, il existe certaines SCPI qui affichent un rendement pouvant dépasser les 6 %. C’est le cas de Corum Eurion avec 6,21 % pour l’année 2021, mais aussi pour Coeur de Régions avec 6,43 % ou bien encore Iroko ZEN qui atteint 7,10 %.

Pour tester la rentabilité de votre investissement en SCPI, n’hésitez pas à vous servir de notre simulateur SCPI

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

La SCPI, le placement privilégié pour investir sur le long terme

Comme l’investissement immobilier en direct, la pierre papier doit être envisagée sur le long terme. En effet, un tel horizon est nécessaire pour bonifier le placement, comme illustré ci-dessous, plus le placement dure dans le temps, plus il est susceptible de générer des profits. Ces bénéfices permettent également d’amortir les frais d’entrée.

Prenons un exemple. Un investisseur décide de placer 10 000 € en SCPI. Les experts de Portail-SCPI.fr lui proposent un investissement réparti sur les trois SCPI suivantes : Corum Eurion, Coeur de Régions et Pierval Santé.

Sur dix ans, voici la performance prévisionnelle de ce placement :

Sur vingt ans, ce même placement parviendra à valoriser davantage l’épargne investie :

Ces simulations sont à portée prévisionnelle, les résultats ne sont pas garantis. Simulations réalisées pour une personne seule (une part fiscale) à la tranche marginale d’imposition de 30 %.

A titre d’information, les investisseurs conservent leurs parts pour une durée moyenne de 22 ans. Nos experts conseillent généralement aux épargnants de conserver leurs parts pour un minimum de 8 ans.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Grâce au rendement de la pierre papier, l’investissement de long terme dans les SCPI est un outil qui permet de faire fructifier son capital. Rappelons cependant qu’elles présentent un risque de perte en capital et que les rendements de la pierre papier ne sont pas garantis dans le temps. Avant tout investissement, nous vous recommandons de faire appel aux services d’un conseiller en gestion de patrimoine afin de vous aiguiller dans votre démarche.

Les articles similaires

SCPI avec un rendement de 6 % : lesquelles choisir ?

Une SCPI à 6 % de rendement ou plus représente à la fois une performance significativement supérieure à la moyenne du ma

Sofidy Europe Invest achète un hôtel 3 étoiles en Espagne

Sofidy Europe Invest renforce sa diversification sectorielle avec l’achat d’un hôtel 3 étoiles sur la Costa Dorada. Un a

Acquisition d’un portefeuille de commerces de bricolage en Italie pour Transitions Europe

Transitions Europe poursuit son expansion avec l’acquisition d’un portefeuille de commerces de bricolage Leroy Merlin, r

Investissement à Dijon pour la SCPI Coeur de Ville

La SCPI Coeur de Ville réalise une nouvelle acquisition en centre-ville de Dijon avec une boutique située sur un axe com