Comme chaque année, les investisseurs immobiliers doivent déclarer leurs revenus fonciers. Les détenteurs de parts de SCPI n’échappent pas à cette règle. Points clés, formulaires et cases à remplir… Voici ce qu’il faut savoir.

Sommaire

- Dates limites de la déclaration de revenus 2025

- Où trouver votre IFU (imprimé fiscal unique) ?

- Imposition des revenus de SCPI : le choix entre micro-foncier et régime réel

- Les cases et formulaires à remplir pour la déclaration de revenus fonciers SCPI

- Les autres revenus de SCPI à déclarer

- Le cas des SCPI européennes

- Comment vérifier ma déclaration de revenus SCPI ?

Dates limites de la déclaration de revenus 2025

Avant de se pencher sur comment déclarer ses revenus de SCPI, voici un rappel utile des dates limites pour la déclaration de revenus en 2025.

La déclaration de revenus doit être validée en ligne avant la date limite fixée par l’administration fiscale. Celle-ci varie selon votre département de résidence :

- Jeudi 22 mai 2025 à minuit pour les départements 01 à 19 et les contribuables non-résidents ;

- Mercredi 28 mai 2025 à minuit pour les départements 20 à 54 ;

- Jeudi 5 juin 2025 à minuit pour tous les autres départements.

Pour les contribuables concernés, les formulaires de déclaration papier sont à renvoyer d’ici le mardi 20 mai 2025.

La campagne de déclaration de revenus en ligne démarre à partir du jeudi 10 avril 2025.

Où trouver votre IFU (imprimé fiscal unique) ?

Pour remplir votre déclaration de revenus SCPI, vous avez besoin de l’imprimé fiscal unique (IFU) fourni par chaque société de gestion aux associés de la SCPI. Ce document récapitule différentes informations essentielles pour la déclaration. Vous y trouvez notamment le montant des dividendes à déclarer et la valeur IFI des parts, à renseigner pour les contribuables redevables de l’impôt sur la fortune immobilière.

Ce document est mis à disposition en ligne par les sociétés de gestion dans l’espace personnel (espace client) des associés. Vous devez être informé par mail une fois que le document est disponible dans votre espace personnel.

Habituellement, les IFU sont mis à disposition des porteurs de parts de SCPI dans le courant du mois d’avril. Les délais varient toutefois selon les sociétés de gestion : le document peut donc vous parvenir plus tardivement que prévu.

Imposition des revenus de SCPI : le choix entre micro-foncier et régime réel

Les loyers reversés aux associés d’une société civile de placement immobilier (SCPI) peuvent être soumis au régime fiscal micro-foncier ou au régime réel d’imposition des revenus fonciers. Voici comment savoir quelle est la fiscalité des SCPI à retenir dans votre cas.

Régime d’imposition micro-foncier : quand s’applique-t-il aux revenus SCPI ?

Le régime micro-foncier, avec abattement forfaitaire de 30 % sur les revenus locatifs, peut-être retenu dès lors que les trois conditions suivantes sont remplies :

- Vos revenus fonciers n’excèdent pas 15 000 € ;

- Vous percevez des revenus locatifs d’au moins un investissement immobilier physique, en complément de vos dividendes de SCPI ;

- Vous ne bénéficiez pas d’un dispositif de défiscalisation immobilière (lois Pinel, Scellier, Denormandie, etc.).

Ainsi, si vous détenez uniquement des parts de SCPI, vous n’êtes pas éligible au régime micro-foncier. Dans votre cas, c’est le régime réel d’imposition qui s’applique.

Avec le régime d’imposition micro-foncier, vos revenus fonciers imposables issus de la SCPI sont augmentés du montant des frais et charges liés à votre investissement. Ce montant est indiqué dans l’imprimé fiscal unique (IFU) fourni par la société de gestion.

Régime réel d’imposition pour les investisseurs SCPI

Les porteurs de parts de SCPI sont soumis au régime réel d’imposition dès lors qu’ils ne remplissent pas les conditions permettant d’opter pour le régime micro-foncier.

Il faut également préciser que le régime réel peut être choisi même si vous avez droit au micro-foncier. Il faut alors choisir l’option pour le régime réel dans votre déclaration de revenus. Attention, ce choix s’appliquera alors pendant trois années consécutives à l’ensemble de vos revenus fonciers.

D’une manière générale, le régime réel sera plus avantageux dès lors que le montant des charges déductibles représente plus de 30 % des revenus fonciers déclarés. Vous pouvez comparer l’impact des deux options sur le montant de votre impôt à payer en utilisant le simulateur mis à disposition par l’administration fiscale.

En matière de SCPI, les charges déductibles sont :

- Les frais de gestion et autres charges ;

- Les intérêts des emprunts souscrits par la SCPI, le cas échéant ;

- Les intérêts d’emprunt et cotisations d’assurance de prêt du contribuable, s’il a financé l’achat de parts à l’aide d’un crédit immobilier.

Les frais déductibles et les intérêts d’emprunt supportés par la SCPI sont indiqués dans l’IFU adressé par la société de gestion de la SCPI à tous les associés. Vos intérêts d’emprunt sont quant à eux communiqués par la banque prêteuse.

Découvrez combien peut vous rapporter un placement SCPI avec notre simulateur gratuit.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

Les cases et formulaires à remplir pour la déclaration de revenus fonciers SCPI

Découvrez les démarches à accomplir pour bien déclarer vos revenus fonciers tirés de parts de SCPI.

Si vous ne parvenez pas à trouver la case dont vous avez besoin, vous pouvez utiliser la barre de recherche qui s’affiche sur votre écran lorsque vous remplissez la déclaration de revenus en ligne.

Comment déclarer ses revenus SCPI au régime micro-foncier

Vous devez reporter vos revenus fonciers dans le formulaire 2042 de la déclaration d’impôts. Il faut remplir la case 4BE, en inscrivant le montant indiqué sur l’IFU. L’abattement forfaitaire de 30 % sera automatiquement appliqué, précise la brochure pratique de déclaration de revenus fournie par l’administration fiscale.

Au même endroit, la case 4BK doit être renseignée dès lors que vous avez perçu des loyers de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français. Cela concerne les détenteurs de parts de certaines SCPI européennes (voir plus bas).

Voici à quoi ressemblent les cases à remplir dans ce cas de figure lors de la déclaration de revenus en ligne via le portail impots.gouv.fr :

Comment déclarer ses revenus SCPI au régime réel

Sous le régime réel, vous devez remplir la case 4BA issue de l’imprimé 2042 avec le montant de vos revenus nets. La case 4BL est quant à elle dédiée aux revenus fonciers de source étrangère qui font l’objet du crédit d’impôt.

Surtout, vous devez compléter le formulaire 2044 de déclaration des revenus fonciers. Vous devez indiquer :

- Les revenus bruts (ligne 111) ;

- Les frais et charges (ligne 112) ;

- Les intérêts d’emprunt (ligne 113) ;

- Les revenus nets (ligne 114), soit le montant des revenus bruts diminués des frais, charges et intérêts d’emprunt.

Dans le cadre de la déclaration d’impôts en ligne, voici l’écran qui doit apparaître chez vous :

Vous souhaitez être accompagné(e) pour mener à bien votre investissement en SCPI ? Nos conseillers en gestion de patrimoine sont à votre écoute.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Les autres revenus de SCPI à déclarer

L’investissement en SCPI génère principalement des revenus fonciers, mais il existe d’autres types de revenus à déclarer le cas échéant.

Les plus-values liées à la vente d’immeubles par la SCPI

Lorsque la SCPI procède à la vente d’un actif et encaisse une plus-value, celle-ci est redistribuée aux porteurs de parts. Cette source de revenus, complémentaire à la distribution “classique” de dividendes, doit figurer sur la déclaration de revenus.

Le montant des plus-values de cession est renseigné préalablement par l’administration fiscale dans votre déclaration (formulaire 2042 C, case 3VZ). Il convient donc simplement de vérifier que le montant prérempli correspond bien à l’indication donnée par la société de gestion dans l’IFU qu’elle vous a transmis. En cas d’erreur de l’administration, vous devez la corriger et inscrire le bon montant.

Voici ce qui doit s’afficher lorsque vous déclarez vos revenus en ligne :

Les revenus financiers versés par la SCPI

Les SCPI peuvent distribuer de manière marginale des revenus financiers aux investisseurs, qui doivent être déclarés eux aussi. Leur montant est prérempli par l’administration fiscale sur le formulaire 2042 (case 2CG pour l’imposition à la flat tax à 30 %, case 2BH pour l’imposition au barème progressif). Il convient donc simplement de vérifier ce montant et de le corriger si nécessaire.

Vous avez la possibilité d’opter pour l’imposition de vos revenus financiers au barème progressif, en lieu et place du prélèvement forfaitaire unique (PFU, ou flat tax) de 30 %, si cela est plus avantageux pour vous. Cette option sera alors retenue pour l’ensemble de vos revenus de placement qui entrent dans le champ du PFU.

Lorsque vous contrôlez les montants indiqués par l’administration fiscale, vous devez voir apparaître les lignes suivantes :

Les plus-values encaissées à la revente de parts de SCPI

La vente de parts de SCPI peut générer une plus-value pour l’investisseur. Dans le cas d’une SCPI à capital variable, la vente est réalisée avec le concours de la société de gestion : celle-ci se charge alors de retenir le montant de l’impôt et de le verser à l’administration fiscale.

Vous devez vérifier que le montant net perçu après imposition de la plus-value figure dans la case 3VZ.

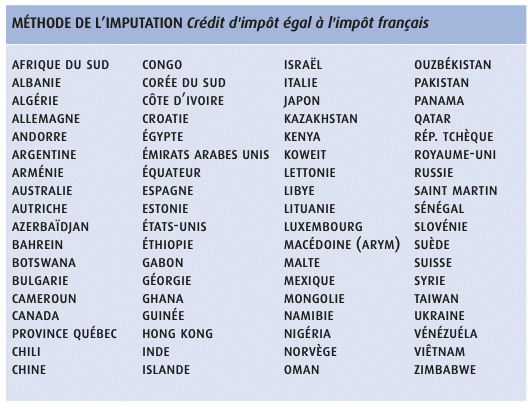

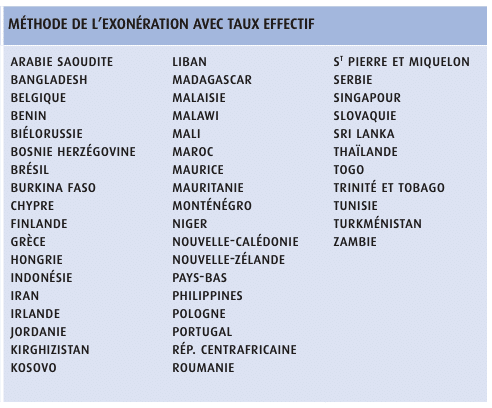

Le cas des SCPI européennes

La fiscalité des SCPI européennes présente quelques particularités. Lorsque les loyers proviennent d’un pays avec lequel la convention fiscale retient la méthode du crédit d’impôt (égal à l’impôt français), vous devez indiquer ces revenus en case 4BL (régime réel d’imposition) ou en case 4BK (régime micro-foncier), ainsi qu’en case 8TK du formulaire 2042. Ces revenus seront ainsi exclus du calcul du prélèvement à la source.

Lorsque la convention fiscale signée entre la France et le pays d’origine des loyers prévoit une exonération d’impôt, mais que les revenus sont inclus dans le calcul du taux effectif d’imposition, vous devez indiquer leur montant dans le formulaire 2047 et à la ligne 8TI du formulaire 2042 C.

Sur la déclaration de revenus en ligne, voici comment apparaissent les cases 8TI et 8TK :

En complément, la brochure pratique fournie par l’administration fiscale détaille la liste des pays qui relèvent de l’une ou l’autre méthode d’imposition.

Comment vérifier ma déclaration de revenus SCPI ?

Pour vérifier votre déclaration de revenus, vous pouvez vous référer aux informations contenues par l’imprimé fiscal unique transmis par les sociétés de gestion des SCPI. Les revenus fonciers ne figurent pas parmi les informations préremplies dans votre déclaration, vous devez donc les ajouter vous-même. Si vous détenez des parts de SCPI gérées par différentes sociétés, il convient de vérifier que le cumul des différents revenus et charges et les informations retenues par l’administration concordent bien.

En cas de besoin, vous pouvez également solliciter les conseils du conseiller en gestion de patrimoine qui vous a accompagné lors de la souscription des parts de SCPI ou la société de gestion.

Pour rappel, si vous avez souscrit des parts de SCPI dans un contrat d'assurance vie, c'est la fiscalité propre à l'assurance vie qui s'applique, et non celle des SCPI détenues en direct. L'impôt et les prélèvements sociaux ne sont dus qu'en cas de rachat.

Les articles similaires

Taux de recouvrement des loyers en SCPI : définition, calcul et analyse

Les dividendes d'une SCPI ne dépendent pas seulement du taux d'occupation de ses immeubles, mais des loyers réellement e

Investisseur institutionnel en SCPI : quel poids, quelle influence ?

Les sociétés civiles de placement immobilier ouvrent l’accès à l’immobilier d’entreprise aux investisseurs particuliers.

Conseil de surveillance d’une SCPI : rôle, missions, composition et fonctionnement

Le conseil de surveillance constitue un acteur majeur de la gestion d’une SCPI. Cet organe veille à ce que la société de

SCPI européenne en assurance vie : ce qu’il faut savoir avant d’investir

Les SCPI européennes en assurance vie sont souvent présentées comme un montage fiscalement séduisant, mais la réalité es