Pour acheter des actifs et constituer son patrimoine immobilier, une SCPI peut avoir recours à l’emprunt bancaire. Les associés et investisseurs potentiels doivent être informés de son taux d’endettement. Les méthodes de calcul de cet indicateur financier peuvent varier, de même que la façon dont il est communiqué.

Qu’est-ce que le taux d’endettement d’une SCPI ?

Le taux d’endettement d’une SCPI peut se définir de plusieurs manières selon la formule de calcul retenue. Les gérants de sociétés civiles de placement immobilier peuvent aussi le communiquer de différentes façons.

Présentation et définition

En quelques mots, le taux d’endettement d’une SCPI doit permettre d’identifier le poids des dettes contractées par la société civile de placement immobilier.

Pour ainsi dire, la finalité de cet indicateur est comparable à celle du taux d’endettement d’un ménage. Mais son calcul s’avère différent, puisqu’il ne se base pas sur les revenus de la SCPI.

Certaines SCPI peuvent communiquer différents indicateurs relatifs à leurs dettes :

- Le taux d’endettement, qui confronte les emprunts bancaires à la capitalisation de la SCPI ;

- Le ratio “Loan to Value”, qui rapporte le montant des financements bancaires à la valeur du patrimoine immobilier ;

- Le ratio “Dettes et autres engagements”, plus complet, puisqu’il prend en compte non seulement les dettes mais aussi d’autres dépenses (acquisitions en VEFA par exemple) et compare cette somme à l’actif net de la SCPI ;

- Le taux moyen des emprunts contractés ;

- La part de crédits à taux fixe et à taux variable ;

- La durée d’amortissement, en donnant une durée moyenne de maturité des dettes en cours de remboursement.

Chaque véhicule fixe sa propre limite à ce sujet dans les statuts de la SCPI. Il s’agit du plafond d’endettement maximal statutaire, qui se situe généralement entre 20 et 30 %.

Son niveau peut être modifié en cours de vie de la SCPI. Les associés sont alors amenés à valider cette modification, via un vote en assemblée générale.

Selon la réglementation, le plafond d’endettement maximal statutaire ne doit pas dépasser 40 % de la valeur des immeubles.

Si vous découvrez l’investissement SCPI, téléchargez notre guide gratuit pour en savoir plus sur le fonctionnement de ce placement.

Découvrez le guide SCPI

Tout comprendre avant votre premier investissement en SCPI. Tous nos conseils sont réunis dans un ebook gratuit !

Calcul du ratio d’endettement d’une SCPI

L’Association française des sociétés de placement immobilier (ASPIM) privilégie la communication du taux d’endettement d’une SCPI sous la forme du ratio “Dettes et autres engagements”.

De façon simplifiée, le ratio correspond au calcul suivant :

Ensemble des dettes de la SCPI / Actif net du fonds

Plus précisément, le numérateur (les dettes) se compose des éléments suivants :

- Capital restant dû des emprunts bancaires en cours de remboursement.

- Montant des acquisitions en VEFA (vente en état futur d’achèvement) et des autres acquisitions immobilières payables à terme. On prend en compte la somme des appels de fonds restant à décaisser (hors taxe si la TVA est récupérable).

- Comptes courants d’associés ou autre endettement vis-à-vis des associés tiers des filiales pour le montant dû à date.

- Crédit-baux immobiliers et autres, pour leur montant restant dû.

Le dénominateur (actif net du fonds) correspond quant à lui à l’actif net de la SCPI. Il se calcule sur la base de :

- La valeur de réalisation de la SCPI, à l’échelle de l’ensemble de son patrimoine ;

- À laquelle on ajoute les dettes et autres engagements.

Selon la recommandation de l’ASPIM, le ratio “Dettes et autres engagements” doit être présenté dans les documents d’information à destination des épargnants.

L’association favorise un graphique en forme de donut, permettant de distinguer si besoin les différents types de dettes et engagements. Ce format est par exemple illustré dans les bulletins d’information trimestriels de la SCPI Log In.

Source : Bulletin d’information de la SCPI Log In pour le 3ème trimestre 2025

Où puis-je trouver le taux d’endettement d’une SCPI ?

Les sociétés de gestion de SCPI sont tenues de communiquer le taux d’endettement des véhicules qu’elles gèrent aux épargnants. Cette information est accessible au grand public, au-delà des seuls porteurs de parts.

Les indicateurs liés à l’endettement d’une SCPI figurent ainsi :

- Dans ses bulletins d’information trimestriels, ou semestriels dans de rares cas ;

- Et de façon plus détaillée, dans le rapport annuel de la SCPI. Ce document est publié habituellement vers la fin du premier semestre de l’année suivante.

L’indicateur utilisé, sa présentation (sous forme de taux, de graphique, etc.) et son niveau de détail peuvent varier d’une SCPI à une autre.

D’après l’enquête “Communication financière et stratégie des FIA immobiliers” pour 2025 de Forvis Mazars, toutes les SCPI étudiées affichent au moins un indicateur synthétique sur le niveau de leur endettement financier. Elles sont 56 % à utiliser le ratio “Dettes et autres engagements” recommandé par l’ASPIM.

Un investissement en SCPI peut vous aider à faire travailler votre épargne sur le long terme. Obtenez votre simulation personnalisée pour obtenir une première estimation du rendement de votre placement immobilier.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

Pourquoi une SCPI peut-elle avoir recours à l’emprunt ?

Dans leur fonctionnement, les sociétés civiles de placement immobilier font appel à l’épargne des particuliers pour acquérir des actifs immobiliers. En contrepartie, les investisseurs porteurs de parts perçoivent des dividendes composés essentiellement des loyers générés par les immeubles.

De fait, une large partie des investissements d’une SCPI sont financés par la collecte. Pour autant, elle peut avoir recours à l’endettement à cet égard.

Dans certaines situations, le levier du crédit s’avère très utile, pour une nouvelle SCPI qui cherche à financer ses premières acquisitions par exemple.

Concrètement, on peut distinguer deux types d’endettement pour une SCPI :

- Endettement à court terme

Dans une période propice, après une correction des prix immobiliers par exemple, les gérants d’une SCPI peuvent avoir intérêt à investir. Si nécessaire, ils peuvent obtenir un financement via un endettement de court terme pour saisir des opportunités au bon moment.

Dans un scénario favorable, le rendement des acquisitions excède le taux d’emprunt. La SCPI profite alors d’un effet de levier positif.

- Endettement à long terme

En optant pour un ou plusieurs emprunts de long terme, les gérants visent une optimisation financière. Là encore, les rendements des actifs immobiliers financés par emprunt doivent être supérieurs aux taux d’intérêt des prêts pour tirer parti de l’effet de levier.

Comme un particulier, une SCPI peut négocier un crédit amortissable pour s’endetter, et rembourser le crédit et les intérêts progressivement. Alternativement, elle peut aussi choisir un crédit in fine, avec le paiement des intérêts au fil de l’eau puis remboursement du capital emprunté en une seule fois à l’échéance.

Quels sont les risques associés à l’endettement d’une SCPI ?

Une SCPI qui a recours à l’emprunt doit rembourser ses prêts. L’endettement présente certains risques pour le véhicule, à savoir :

Le risque de taux

Une SCPI qui souscrit des emprunts à taux variable peut subir une hausse de la charge de remboursement si les taux augmentent. D’une manière générale, les gérants auront tendance à privilégier des emprunts à taux fixe.

Le risque de liquidité

Dans un scénario défavorable, une SCPI peut se trouver en difficulté pour rembourser ses échéances de crédit. D’où l’importance de bien maîtriser le recours à l’endettement : il doit être adapté à la trésorerie du véhicule, à sa collecte et à ses capacités de refinancement.

Le risque de valorisation des actifs

Le poids de l’endettement supporté par une SCPI s’alourdit si ses actifs immobiliers subissent des corrections de prix.

La société de gestion Epsicap Reim, qui gère les SCPI Epsicap Nano et Epsicap Horizon, le présente comme le “risque que peut représenter l’endettement sur la valeur des parts de la SCPI : l’effet de levier ayant pour effet d’accélérer, à la hausse comme à la baisse, l’impact de la variation des expertises sur la valeur de reconstitution, qui sert de base à la fixation du prix de souscription de la SCPI”.

Le risque de refinancement

Lorsque les gérants s’appuient sur un endettement à long terme en misant sur des conditions de refinancement favorables à l’avenir, celles-ci ne sont pas garanties. Si elles se détériorent, le coût de l’endettement s’alourdit, au détriment de la SCPI et de ses associés.

Faites les bons choix pour votre prochain investissement SCPI avec l’accompagnement d’un conseiller de Portail-SCPI. Réservez votre rendez-vous dès aujourd’hui.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Comment analyser le ratio d’endettement d’une SCPI ?

Pour analyser de plus près le ratio d’endettement d’une SCPI, les investisseurs particuliers peuvent s’intéresser à certains indicateurs spécifiques.

Le taux d’endettement

En premier lieu, vous pouvez regarder le taux d’endettement d’une SCPI et son évolution dans le temps, au travers des bulletins trimestriels et rapports annuels successifs. Au-delà du taux, vous pouvez étudier :

- Sa composition en détail, avec la répartition entre emprunts bancaires, achats en VEFA, acquisitions payables à terme, crédits-baux immobiliers et autres dettes ;

- Son évolution et les commentaires de gestion à son propos, pour expliquer une hausse par exemple ;

- Son niveau par rapport au plafond statutaire d’endettement de la SCPI.

Le taux d’intérêt des emprunts

Certaines SCPI communiquent le taux moyen des emprunts qu’elles souscrivent. Vous pouvez comparer cet indicateur avec le rendement du patrimoine immobilier :

- Si le taux d’intérêt est inférieur au rendement des actifs, l’effet de levier est positif ;

- Dans le cas contraire, la SCPI est confrontée à un effet de levier négatif.

Autre information utile, certaines SCPI précisent la part de financements à taux fixe ou variable. Comme évoqué plus haut, des emprunts à taux fixes s’avèrent moins propices au risque puisqu’une éventuelle hausse des taux ne les affecte pas dans l’immédiat.

Le type de prêt

Comme évoqué précédemment, les gérants peuvent choisir entre des emprunts amortissables et des crédits in fine.

La répartition de la charge d’endettement de la SCPI s’avère plus équilibrée avec un financement amortissable.

À l’inverse, le crédit in fine allège le poids des mensualités de remboursement, au prix d’un décaissement important en fin de prêt pour rembourser la totalité du capital emprunté.

La maturité moyenne de la dette

La SCPI peut indiquer la maturité moyenne de sa dette. Autrement dit, il s’agit de la durée moyenne de remboursement restante des différents emprunts souscrits.

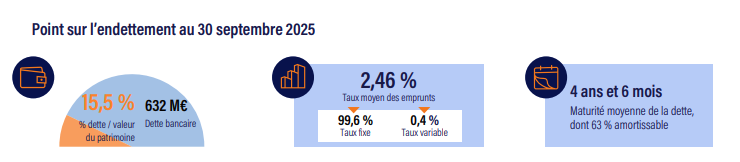

À titre d’illustration, voici un exemple de communication détaillée de l’endettement de la SCPI Immorente, gérée par Sofidy :

Source : Bulletin d’information de la SCPI Immorente pour le 3ème trimestre 2025

Les articles similaires

SCPI : les erreurs de débutant qui coûtent cher aux investisseurs

À première vue, la SCPI a tout du placement simple. C'est justement ce qui pousse beaucoup d’épargnants à investir trop

Amortissement SCPI : qui peut amortir des parts de SCPI ?

L’amortissement fiscal permet à un contribuable d’alléger son imposition en déduisant chaque année une partie de la vale

Taux de recouvrement des loyers en SCPI : définition, calcul et analyse

Les dividendes d'une SCPI ne dépendent pas seulement du taux d'occupation de ses immeubles, mais des loyers réellement e

Investisseur institutionnel en SCPI : quel poids, quelle influence ?

Les sociétés civiles de placement immobilier ouvrent l’accès à l’immobilier d’entreprise aux investisseurs particuliers.