Le réinvestissement des dividendes de SCPI présente de nombreux atouts, mais il faut bien comprendre son fonctionnement avant de le choisir. Présentation des avantages et inconvénients de ce mode d’investissement, avec un exemple pour illustrer son intérêt et la liste complète des SCPI qui le proposent.

Sommaire

- Qu’est-ce que le réinvestissement des dividendes de SCPI ?

- Les avantages du réinvestissement des dividendes de SCPI

- Les inconvénients du réinvestissement des dividendes de SCPI

- Réinvestissement ou perception des dividendes de SCPI : que choisir ?

- Pour qui est fait le réinvestissement des dividendes de SCPI ?

- La SCPI en assurance vie, une alternative au réinvestissement des dividendes ?

- Quelles SCPI proposent le réinvestissement des dividendes ?

Qu’est-ce que le réinvestissement des dividendes de SCPI ?

Le réinvestissement des dividendes consiste à utiliser les revenus locatifs distribués par votre SCPI pour acheter de nouvelles parts, plutôt que de les percevoir sur votre compte.

Au lieu d’un virement mensuel ou trimestriel, ces sommes sont automatiquement converties en fractions ou en parts supplémentaires de la même SCPI, au prix de souscription en vigueur au moment du réinvestissement.

L’option s’active directement en ligne, auprès de votre société de gestion ou de la plateforme par laquelle vous avez souscrit. Elle ne génère aucuns frais spécifiques (au-delà des frais des SCPI classiques sur les nouvelles parts) et peut être interrompue à tout moment, sans délai ni pénalité.

Certaines SCPI vous permettent également de ne réinvestir qu’une partie de vos dividendes et d’encaisser le reste.

Notez que toutes les SCPI ne proposent pas cette option. Le développement du réinvestissement des dividendes est étroitement lié à la digitalisation des plateformes de souscription, qui a permis d’automatiser ce type d’opération à grande échelle. Le nombre de SCPI concernées a ainsi considérablement augmenté ces dernières années.

Les avantages du réinvestissement des dividendes de SCPI

Le réinvestissement des dividendes présente plusieurs atouts pour les investisseurs qui n’ont pas besoin de revenus immédiats et souhaitent faire fructifier leur capital sur le long terme.

Développer son patrimoine immobilier sans effort financier supplémentaire

Le réinvestissement des dividendes permet de réinvestir directement les revenus locatifs issus de vos parts de SCPI pour en acheter de nouvelles. Avec cette logique de capitalisation, vous augmentez la valeur de votre investissement sans mobiliser votre épargne.

Attention, en choisissant cette option, vous ne percevez pas de revenus locatifs mensuels ou trimestriels, étant donné qu’ils sont réinvestis en nouvelles parts ou fractions de parts de SCPI. Quelques SCPI proposent toutefois un réinvestissement partiel, pour vous permettre d’encaisser une fraction des dividendes distribués.

Ainsi, vous ne percevez pas d’argent de votre investissement, mais votre patrimoine grandit au fur et à mesure en augmentant le nombre de parts que vous détenez. Il s’agit d’une stratégie payante sur la durée en termes de rentabilité.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

Profiter du mécanisme des intérêts composés

En optant pour le réinvestissement des dividendes, le mécanisme des intérêts composés s’applique.

Les revenus locatifs issus de vos parts de SCPI s’ajoutent au capital initialement investi et augmentent la base de calcul des dividendes de la période suivante. Les dividendes réinvestis génèrent effectivement des revenus locatifs à leur tour, après la fin du délai de jouissance.

Ce mécanisme favorise la croissance exponentielle de l’épargne, car les dividendes perçus augmentent chaque année. Sur le long terme, grâce au mécanisme des intérêts composés, le retour sur investissement est plus intéressant que si vous aviez perçu les dividendes directement.

Choisir le pourcentage de réinvestissement des dividendes de SCPI qui vous convient

Certaines sociétés civiles de placement immobilier vous permettent de choisir un pourcentage de réinvestissement des dividendes.

Vous avez alors le choix entre réinvestir la totalité des dividendes ou seulement une partie, pour conserver un flux de revenus tout en continuant à capitaliser. Cela peut s’avérer utile, notamment pour compenser la fiscalité applicable au réinvestissement des dividendes (plus de détails dans la partie suivante).

Attention, cette option n’est pas valable pour toutes les SCPI. Les modalités de répartition peuvent varier selon les sociétés de gestion et les véhicules.

De plus, certaines SCPI n’autorisent pas la décimalisation des parts. Dans ce cas, seules des parts entières peuvent être acquises avec les dividendes réinvestis.

Par ailleurs, vous êtes libre de modifier le pourcentage à tout moment (dans le respect des conditions mises en place par la SCPI). Vous pouvez également mettre fin au réinvestissement des dividendes lorsque vous le souhaitez. Et ce, sans délai et sans frais.

Les inconvénients du réinvestissement des dividendes de SCPI

Avant d’opter pour le réinvestissement des dividendes, quelques contraintes méritent d’être bien comprises pour éviter les mauvaises surprises.

La fiscalité du réinvestissement des dividendes de SCPI

Le premier point de vigilance est fiscal. Même si vous ne percevez pas les dividendes sur votre compte bancaire, la fiscalité des revenus de SCPI s’applique intégralement.

Vous devez donc déclarer et payer des impôts sur les revenus locatifs distribués par votre SCPI, qu’ils aient été encaissés ou réinvestis.

Pour les SCPI investies majoritairement en France, ces revenus sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers, ainsi qu’aux prélèvements sociaux.

Pour les SCPI à dominante européenne, le régime fiscal dépend des conventions fiscales entre la France et les pays d’investissement, mais l’imposition est généralement plus avantageuse. Et ce, notamment grâce au fait que les prélèvements sociaux ne s’appliquent pas.

Concrètement, si vous réinvestissez la totalité de vos dividendes, vous devrez tout de même prévoir une trésorerie pour couvrir votre imposition annuelle. Pour faire face à cela, vous pouvez choisir de réinvestir une partie et de conserver l’autre pour payer les impôts.

Le délai de jouissance s’applique aussi aux parts réinvesties

Comme pour un achat de parts classique, les dividendes réinvestis sont assujettis au délai de jouissance de la SCPI, qui peut aller jusqu’à six mois. Il correspond au temps nécessaire à la société de gestion pour identifier et acquérir les immeubles qui vont constituer le patrimoine de la SCPI.

Vous devrez donc attendre la fin de ce délai pour que les parts de SCPI nouvellement achetées avec le réinvestissement des dividendes vous rapportent des dividendes à leur tour.

Réinvestissement ou perception des dividendes de SCPI : que choisir ?

Le choix entre réinvestissement et perception directe des dividendes dépend avant tout de votre situation personnelle et de vos objectifs patrimoniaux. Le tableau ci-dessous résume les principales différences entre les deux approches.

| Réinvestissement des dividendes | Perception des dividendes | |

|---|---|---|

| Revenus immédiats | Aucun, sauf en cas d’option pour conserver une partie des dividendes | Dividendes mensuels ou trimestriels |

| Constitution du patrimoine | Croissance progressive du nombre de parts et du capital investi | Capital stable (hors revalorisation des parts) |

| Effort d’épargne supplémentaire | Aucun | Aucun |

| Fiscalité | Due chaque année, même sans encaissement | Due chaque année sur les sommes perçues |

| Flexibilité | Modifiable ou résiliable à tout moment, sans frais | Possibilité de basculer vers le réinvestissement |

| Profil adapté | Investisseur en phase de capitalisation | Investisseur en recherche de revenus complémentaires |

Les deux options ne sont pas définitives. Vous pouvez tout à fait percevoir vos dividendes pendant une période, puis activer le réinvestissement lorsque votre situation évolue, ou inversement.

Pour qui est fait le réinvestissement des dividendes de SCPI ?

Le réinvestissement des dividendes en SCPI n’est pas forcément adapté à tous. Découvrez les profils et les situations pour lesquels ce mécanisme peut représenter une solution idéale.

Idéal pour capitaliser pour sa retraite

Le réinvestissement des dividendes s’avère particulièrement avantageux pour ceux qui souhaitent capitaliser pour leur future retraite. Si vous disposez de revenus suffisants et que vous n’avez pas besoin de revenus complémentaires avant plusieurs années, vous pouvez réinvestir les dividendes distribués par votre SCPI.

De cette manière, tous les mois ou trimestres, selon la SCPI, vos revenus locatifs sont réinvestis dans des parts de la même SCPI. Et ceux-ci produisent des dividendes à leur tour.

Vous investissez ainsi sans faire d’effort financier supplémentaire et vous pourrez mettre fin au réinvestissement des dividendes lorsque vous souhaiterez percevoir des revenus additionnels pour compléter vos pensions de retraite.

Cette solution peut aussi s’avérer judicieuse si vous souhaitez investir pour un projet futur, autre que la retraite, et que vous n’avez pas besoin de revenus complémentaires dans l’immédiat.

Prendre rendez-vous avec un expert SCPI

Rapprochez-vous d’un conseiller Portail-SCPI pour investir dans les meilleures SCPI

Adapté aux épargnants avec des revenus confortables

Plus largement, le réinvestissement des dividendes de SCPI convient à tout investisseur dont les revenus actuels couvrent confortablement les dépenses du quotidien et qui n’a pas besoin du flux de revenus de la SCPI à court terme.

Dans tous les cas, il faut anticiper la charge fiscale annuelle liée aux revenus réinvestis, qui nécessite une trésorerie disponible par ailleurs.

Les profils pour qui l’option est moins adaptée

À l’inverse, le réinvestissement des dividendes est moins adapté si vous investissez en SCPI précisément pour percevoir des revenus complémentaires immédiats, par exemple pour compléter votre salaire ou votre retraite actuelle.

De même, si votre tranche marginale d’imposition est élevée et que vous n’avez pas de trésorerie disponible pour absorber la fiscalité annuelle sans encaisser les dividendes, cette option peut créer une contrainte financière.

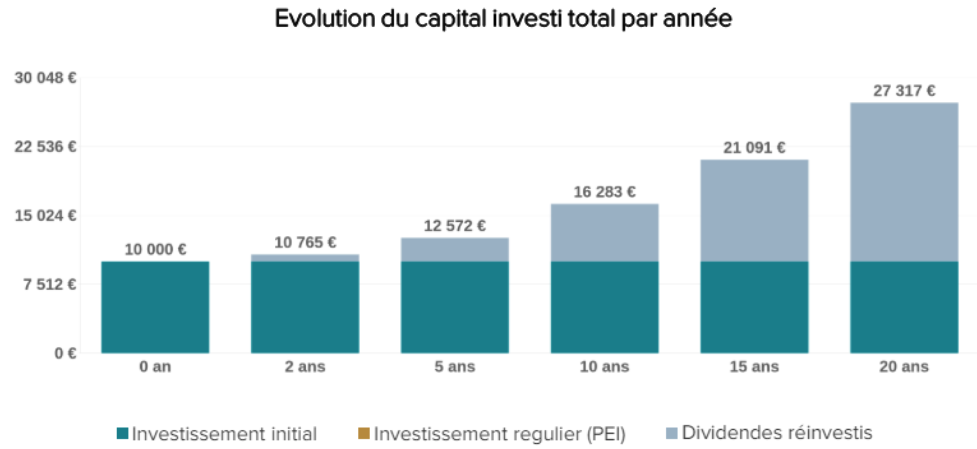

Exemple de réinvestissement des dividendes dans la SCPI Corum Origin

Prenons un exemple de réinvestissement des dividendes sur différents horizons de placement avec la SCPI Corum Origin, pour un investissement initial de 10 000 €.

- Après 5 ans de détention des parts et de réinvestissement de l’ensemble des dividendes, votre investissement s’élève à 12 572 €*. Vous avez donc épargné plus de 2 000 € supplémentaires sans effort.

- Au bout de 10 ans, durée qui correspond à l’horizon de placement minimum recommandé, votre capital investi a considérablement progressé pour atteindre 16 283 €*.

- Après 15 ans de détention des parts de SCPI, le réinvestissement des dividendes vous permet d’atteindre plus du double du capital initialement investi (21 091 €*) grâce aux dividendes de plus en plus importants qui sont réinvestis.

- Après 20 ans de réinvestissement des revenus locatifs, la valeur de votre investissement en SCPI s’élève à 27 317 €*. Au bout de cette période, qui correspond plus ou moins à la durée moyenne de détention des parts de SCPI par les investisseurs, vous avez donc épargné plus de 17 000 € supplémentaires par rapport à votre placement initial.

Source : Simulation de réinvestissement des dividendes sur le site de CORUM L’Épargne

*Le résultat présenté ne constitue pas un indicateur fiable quant aux performances futures de votre investissement. Le résultat est calculé sur la base de l’objectif de rendement annuel de Corum Origin : 6 % (non garanti). Il est net de frais et prend en compte la fiscalité étrangère prélevée par la SCPI avant la distribution du dividende (hypothèse de 20 %). Le résultat tient également compte du délai de jouissance de la SCPI, porté au 1er jour du 6ème mois suivant la souscription. Cependant, l’exemple n’intègre pas la fiscalité supportée par le porteur de part. Celle-ci dépend de la situation de chacun, variant en fonction du taux moyen d’imposition.

La SCPI en assurance vie, une alternative au réinvestissement des dividendes ?

Investir en SCPI via un contrat d’assurance vie permet de bénéficier d’une logique de capitalisation similaire au réinvestissement des dividendes, sans les contraintes fiscales évoquées plus haut.

Les loyers générés par les parts de SCPI sont en effet automatiquement réinvestis dans le contrat et ne supportent aucune imposition tant qu’ils ne sont pas rachetés. L’effet des intérêts composés joue donc pleinement, sans que vous ayez à prévoir de trésorerie pour couvrir une imposition annuelle.

Cette enveloppe présente toutefois plusieurs limites par rapport à la détention directe :

- Le choix de SCPI accessibles au sein d’un contrat d’assurance vie est restreint. Chaque assureur ne référence qu’un nombre limité de véhicules.

- Les frais sont également plus élevés, entre les frais du contrat et les frais propres à chaque SCPI.

- Certains contrats ne reversent qu’une fraction des dividendes de la SCPI (85 % minimum), selon les assureurs. Une partie des loyers peut donc être prélevée avant même d’être réinvestie, ce qui réduit mécaniquement l’effet de capitalisation.

L’assurance vie reste néanmoins une option pertinente pour les investisseurs qui souhaitent capitaliser sur le long terme tout en bénéficiant de la fiscalité avantageuse de l’enveloppe, à condition de bien comparer les contrats avant de souscrire.

Quelles SCPI proposent le réinvestissement des dividendes ?

À mi-année 2026, il y a près d’une cinquantaine de SCPI qui proposent le réinvestissement des dividendes à leurs associés. En voici la liste complète (ordre alphabétique) :

- Activimmo

- Comète

- Corum Eurion

- Corum Origin

- Corum USA

- Corum XL

- Crédit Mutuel Pierre 1

- Cristal Life

- Cristal Rente

- Darwin RE01

- Eden

- EDR Europa

- Elevation Tertiom

- Epargne Foncière

- Epargne Pierre

- Epargne Pierre Europe

- Epargne Pierre Sophia

- Epsicap Explore

- Epsicap Nano

- Esprit Horizon

- Euryale Horizons Santé

- Iroko Atlas

- Iroko Zen

- Kyaneos Pierre

- LF Avenir Santé

- LF Europimmo

- LF Grand Paris Patrimoine

- LF Opportunité Immo

- Mistral Sélection

- Momentime

- NCap Continent

- NCap Education Santé

- NCap Régions

- Novapierre Résidentiel

- Novapierre 1

- Optimale

- Osmo Énergie

- Paref Hexa

- Paref Prima

- Pierval Santé

- Reason

- Remake Live

- Selectinvest 1

- Telamon Borea

- Transitions Europe

- Wemo One

Rappelons que le versement de dividendes et le capital investi ne sont pas garantis dans le cadre de l’investissement en SCPI.

Questions fréquentes

Le réinvestissement des dividendes de SCPI est-il gratuit ?

Oui, l'option de réinvestissement des dividendes ne génère pas de frais spécifiques. Les parts acquises via le réinvestissement sont toutefois soumises aux mêmes conditions que lors d'une souscription classique, notamment le délai de jouissance et les frais classiques des SCPI.

Peut-on réinvestir seulement une partie de ses dividendes en SCPI ?

Cela dépend de la SCPI. Certaines sociétés de gestion permettent de choisir librement le pourcentage de dividendes réinvestis, tandis que d'autres ne proposent que le réinvestissement total.

Quelle est la fiscalité du réinvestissement des dividendes de SCPI ?

Le réinvestissement des dividendes ne permet pas d'échapper à l'imposition. Même si vous ne percevez pas les loyers sur votre compte bancaire, ils restent soumis à l'impôt sur le revenu et aux prélèvements sociaux l'année de leur distribution. Il est donc indispensable de prévoir une trésorerie suffisante pour régler votre impôt.

Peut-on arrêter le réinvestissement des dividendes à tout moment ?

Oui, vous êtes libre de mettre fin à l'option quand vous le souhaitez, sans délai ni pénalité. Vous commencerez alors à percevoir vos dividendes normalement à la prochaine échéance de distribution.

Les articles similaires

SCPI avec un rendement de 6 % : lesquelles choisir ?

Une SCPI à 6 % de rendement ou plus représente à la fois une performance significativement supérieure à la moyenne du ma

Sofidy Europe Invest achète un hôtel 3 étoiles en Espagne

Sofidy Europe Invest renforce sa diversification sectorielle avec l’achat d’un hôtel 3 étoiles sur la Costa Dorada. Un a

Acquisition d’un portefeuille de commerces de bricolage en Italie pour Transitions Europe

Transitions Europe poursuit son expansion avec l’acquisition d’un portefeuille de commerces de bricolage Leroy Merlin, r

Investissement à Dijon pour la SCPI Coeur de Ville

La SCPI Coeur de Ville réalise une nouvelle acquisition en centre-ville de Dijon avec une boutique située sur un axe com