- Qu’est-ce qu’une SCPI de rendement ?

- Le fonctionnement des SCPI de rendement

- Quels avantages pour les SCPI de rendement ?

- Quels inconvénients et risques pour les SCPI de rendement ?

- Comment calculer le rendement d’une SCPI ?

- Quel est le rendement d’une SCPI ?

- Comment investir en SCPI de rendement ?

- Pourquoi souscrire des parts de SCPI de rendement ?

- Les différents types de SCPI de rendement

- Avis sur les SCPI de rendement

Qu’est-ce qu’une SCPI de rendement ?

Une SCPI de rendement est une société civile de placement immobilier qui permet d’investir dans la pierre afin de percevoir des revenus locatifs. L’objectif des SCPI de rendement consiste effectivement à distribuer un rendement aux associés, sous forme de dividendes. Le versement des dividendes n’est cependant pas garanti et leur montant peut varier, à la hausse comme à la baisse.

Chaque société civile de placement immobilier est pilotée par une société de gestion. Elle a pour rôle de sélectionner, acheter, louer et revendre les actifs immobiliers. Elle entretient également le parc immobilier en réalisant les travaux nécessaires et en consolidant les relations avec chaque locataire. Le gestionnaire prend donc en charge l’intégralité de la gestion locative.

La société de gestion s’occupe de percevoir les loyers auprès des locataires. Puis, elle verse les dividendes nets de frais aux investisseurs associés. Ces rendements sont distribués au prorata du nombre de parts détenues au sein de la SCPI. La périodicité de versement des loyers pour une SCPI de rendement peut être mensuelle ou trimestrielle.

Pour les investisseurs, la SCPI de rendement offre ainsi la possibilité de se constituer un patrimoine immobilier à moindre coût et de percevoir des revenus complémentaires pendant la période de détention des parts. Rappelons qu’il s’agit cependant d’un placement présentant notamment un risque de perte en capital.

En début d’année 2025, on dénombre 221 SCPI sur le marché d’après les chiffres de l’Association française des sociétés de placement immobilier (ASPIM). Parmi celles-ci, plus d’une centaine sont des SCPI de rendement. Les autres sont des SCPI fiscales ou des SCPI de capitalisation. À la différence des SCPI des rendement, leur patrimoine est majoritairement constitué d’immobilier résidentiel et elles ne poursuivent pas prioritairement un objectif de distribution de rendement.

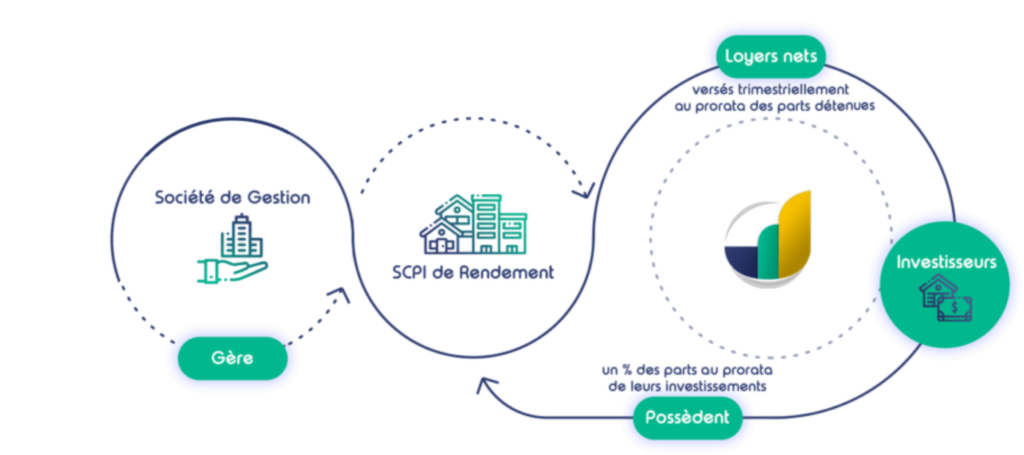

Le fonctionnement des SCPI de rendement

Le fonctionnement des SCPI de rendement s’articule autour de trois piliers :

- Les investisseurs porteurs de parts, qui acquièrent les parts de SCPI et perçoivent des loyers nets en contrepartie de leur placement ;

- La société civile de placement immobilier elle-même, qui détient les immeubles amenés à produire des revenus locatifs ;

- La société de gestion, qui s’occupe d’acquérir, de gérer et, le cas échéant, de vendre ce patrimoine immobilier.

En tant qu’associés d’une SCPI de rendement, les investisseurs sont en droit d’attendre le versement de dividendes aux échéances convenues dans le fonctionnement de la SCPI, soit chaque mois soit chaque trimestre. Un placement en SCPI ne garantit cependant pas le versement de ces revenus ou leur montant.

Avec l’argent investi par les porteurs de parts, ainsi que le recours à l’emprunt le cas échéant, la SCPI finance l’acquisition du patrimoine immobilier. La société de gestion de la SCPI détermine sa stratégie d’investissement et procède aux arbitrages nécessaires au développement du parc immobilier.

Quels avantages pour les SCPI de rendement ?

L’objectif premier d’une SCPI de rendement consiste à verser des dividendes à une périodicité donnée (mensuelle ou trimestrielle). En cela, elle se distingue nettement des autres types de SCPI. Les SCPI fiscales affichent en effet des rendements plus faibles, tandis que les SCPI de plus-value se concentrent sur la valorisation des parts dans le temps.

Ainsi, un placement en SCPI de rendement présente l’avantage de délivrer des revenus complémentaires aux porteurs de parts. La distribution de revenus reste sujette à des variations éventuelles dans le temps et le versement de dividendes n’est pas garanti.

Si l’on compare la SCPI de rendement avec un investissement dans l’immobilier locatif, le placement de pierre papier bénéficie d’avantages spécifiques :

- Accessibilité dès quelques centaines d’euros ;

- Aucun souci de gestion locative ;

- Diversification du patrimoine immobilier sur de nombreux immeubles, voire secteurs immobiliers et pays.

Quels inconvénients et risques pour les SCPI de rendement ?

Un placement en SCPI de rendement présente des avantages, mais aussi des inconvénients. Par exemple, s’agissant d’un placement immobilier, la durée minimum recommandée de conservation des parts se situe à huit ans. Il est d’ailleurs conseillé, dans la mesure du possible, de maintenir son investissement plus longtemps. Notez également qu’il s’agit d’un placement comportant des frais et engendrant de la fiscalité.

En termes de risques, rappelons à nouveau que l’investisseur supporte un risque de perte en capital et que les dividendes ne sont pas garantis. De même, les sociétés de gestion ne garantissent pas la liquidité du marché à la revente des parts.

S’il existe un large nombre de SCPI de rendement sur le marché, leurs performances varient sensiblement. Les aléas économiques et spécifiques aux marchés immobiliers, ainsi que les décisions de gestion appliquées par les gérants, font peser des risques sur ce type d’investissement.

Comment calculer le rendement d’une SCPI ?

Le rendement d’une SCPI se manifeste par le taux de rendement interne (TRI) et le taux de distribution. Ces indicateurs permettent de mesurer la rentabilité d’un placement SCPI dans la durée ou sur une année donnée.

Le taux de rendement interne

Le taux de rendement interne, ou TRI, sert à mesurer la performance globale d’un investissement SCPI sur une période donnée. Cet indicateur prend en compte la distribution de dividendes, le prix d’acquisition des parts et leur valeur de retrait.

Les sociétés civiles de placement immobilier peuvent ainsi communiquer sur un TRI à 5, 10, 15 ou 20 ans. Elles peuvent également fournir un indicateur de TRI depuis la création de la SCPI.

S’agissant d’un indicateur de performance passée, ne préjugeant pas des performances futures, certaines SCPI mettent également en avant un objectif de TRI, à 10 ans le plus souvent. Cet objectif non garanti permet de mesurer la rentabilité ciblée par la société de gestion. Il s’avère utile notamment pour les jeunes SCPI ne disposant pas d’un historique de performance de 5 ans ou plus.

Le taux de distribution

Depuis début 2022, le taux de distribution (TD) remplace le TDVM (taux de distribution sur valeur de marché). Le TD est un élément essentiel pour déterminer le rendement d’une SCPI quant aux loyers distribués aux associés sur une année donnée.

Pour mesurer le taux de distribution, il suffit de confronter le dividende annuel brut par part versé aux associés au cours de l’année avec le prix de part en vigueur au 1er janvier de la même année.

Pour rappel, le rendement d’une société civile de placement immobilier provient des loyers qui sont reversés sous forme de dividendes mensuels ou trimestriels selon le véhicule en question. Le versement des dividendes n’est pas garanti et leur montant peut fluctuer.

Quel est le rendement d’une SCPI ?

Découvrez le rendement moyen des SCPI, estimé selon le taux de distribution moyen de marché calculé par l’ASPIM, et un zoom sur le taux de distribution des meilleures SCPI du marché selon la sélection de Portail-SCPI.fr.

Classement 2025 du rendement des SCPI par taux de distribution

Découvrez le classement 2025 complet des SCPI selon leur taux de distribution. Le tableau suivant vous donne également des informations concernant leur taux de rendement interne et l’évolution récente de leur prix de part.

Notez que pour les SCPI les plus jeunes (moins de 12 mois d’existence), la réglementation n’autorise pas à communiquer leur performance.

| Liste des SCPI | Rendement 2024 | Taux de rendement interne | Valeur de part et évolution |

|---|---|---|---|

| Comète | 10,62 % | 6,50 % sur 10 ans (objectif) | 250 € (maintien en 2024) |

| Transitions Europe | 8,25 % | - | 200 € (maintien en 2024) |

| Upêka | 7,96 % | 6,5 % sur 10 ans (objectif) | 200 € (maintien en 2024) |

| Remake Live | 7,50 % | 6 % sur 10 ans (objectif) | 204 € (maintien en 2024) |

| Iroko ZEN | 7,32 % | 7 % sur 8 ans (objectif) | 202 € (hausse de 1 % en 2024) |

| NCap Continent | 7,01 % | - | 210 € (maintien en 2024) |

| MyShareEducation | 7 % | - | 200 € (maintien en 2024) |

| Capiforce | 6,83 % | 5,84 % sur 15 ans | 234,25 € (prix de part acquéreur moyen 2024) |

| Epargne Pierre Europe | 6,75 % | 5,50 % sur 10 ans (objectif) | 200 € (maintien en 2024) |

| Epsilon 360° | 6,55 % | 6,50 % sur 8 ans (objectif) | 253,80 € (hausse de 1,52% en 2024) |

| Cristal Life | 6,51 % | 6,09 % sur 10 ans (objectif) | 206 € (hausse de 0,97 % en 2024) |

| Optimale | 6,51 % | - | 250 € (maintien en 2024) |

| Alta Convictions | 6,50 % | - | 305 € (hausse de 1,66 % en 2024) |

| LOG IN | 6,30 % | 5 % sur 10 ans (objectif) | 250 € (maintien en 2024) |

| Perial Opportunités Europe | 6,27 % | 5,47 % sur 10 ans | 880 € (maintien en 2024) |

| LF Croissance & Territoires | 6,25 % | 4,44 % sur 10 ans | 251 € (maintien en 2024) |

| Cap Foncières & Territoires | 6,24 % | 6,05 % sur 5 ans | 260 € (hausse de 0,78 % en 2024) |

| Coeur de Régions | 6,20 % | 4,97 % sur 5 ans | 664 € (maintien en 2024) |

| Sofipierre | 6,20 % | 5,27 % sur 10 ans | 595 € (maintien en 2024) |

| CORUM Origin | 6,05 % | 6,75 % sur 10 ans | 1 135 € (maintien en 2024) |

| Coeur d'Europe | 6,02 % | - | 202 € (hausse de 1 % en 2025) |

| Novaxia NEO | 6,01 % | 6,49 % sur 5 ans | 187 € (maintien en 2024) |

| Paref EVO | 6 % | - | 250 € (maintien en 2024) |

| Paref HEXA | 6 % | 5,60 % sur 15 ans | 210 € (maintien en 2024) |

| AEW Paris Commerces | 5,96 % | 2,77 % sur 10 ans | 294,40 € (prix de part acquéreur moyen 2024) |

| Immo Placement | 5,87 % | 5,46 % sur 10 ans | 842,46 € (prix de part acquéreur moyen 2024) |

| Altixia Cadence XII | 5,73 % | 3,74 % sur 5 ans | 200 € (maintien en 2024) |

| Vendôme Régions | 5,72 % | 5,86 % sur 10 ans | 670 € (maintien en 2024) |

| Elialys | 5,71 % | 4 % sur 5 ans | 200 € (maintien en 2024) |

| LF Opportunité Immo | 5,62 % | 4,55 % sur 10 ans | 203 € (maintien en 2024) |

| CORUM Eurion | 5,53 % | 6,36 % sur 5 ans | 215 € (maintien en 2024) |

| CORUM XL | 5,53 % | 4,15 % sur 5 ans | 195 € (maintien en 2024) |

| ActivImmo | 5,50 % | 3,76 % sur 5 ans | 610 € (maintien en 2024) |

| Foncière des Praticiens | 5,50 % | - | 1 100 € (maintien en 2024) |

| Logipierre 3 | 5,31 % | 9,36 % sur 15 ans | 1 600 € (prix de part acquéreur moyen 2024) |

| Coeur de Ville | 5,30 % | 4,57 % sur 10 ans | 210 € (maintien en 2024) |

| Epargne Pierre | 5,28 % | 5,45 % sur 10 ans | 208 € (maintien en 2024) |

| Sofiboutique | 5,28 % | 5,36 % sur 10 ans | 320 € (maintien en 2024) |

| ESG Pierre Capitale | 5,22 % | - | 188 € (baisse de 8,3 % en 2025) |

| LF Avenir Santé | 5,20 % | - | 300 € (maintien en 2024) |

| Sofidy Europe Invest | 5,20 % | - | 235 € (maintien en 2024) |

| Altixia Commerces | 5,12 % | 5,04 % sur 5 ans | 203 € (maintien en 2024) |

| Urban Coeur de Commerce | 5,10 % | - | 300 € (maintien en 2024) |

| Aestiam Placement Pierre | 5,10 % | 6,77 % sur 10 ans | 350 € (maintien en 2024) |

| Perial Grand Paris | 5,10 % | 5,31 % sur 10 ans | 458 € (maintien en 2024) |

| Efimmo 1 | 5,07 % | 3,81 % sur 10 ans | 212 € (maintien en 2024) |

| Ficommerce | 5,07 % | 4,80 % sur 15 ans | 210 € (maintien en 2024) |

| Buroboutic | 5,07 % | 4,08 % sur 15 ans | 230 € (maintien en 2024) |

| Cristal Rente | 5,06 % | 5,56 % sur 10 ans | 255,68 € (maintien en 2024) |

| Atream Hôtels | 5,05 % | 2,22 % sur 5 ans | 1 000 € (maintien en 2024) |

| Affinités Pierre | 5,05 % | - | 252 € (prix de part acquéreur moyen 2024) |

| Soprorente | 5,04 % | 4,71 % sur 15 ans | 317,23 € (prix de part acquéreur moyen 2024) |

| Immorente | 5,04 % | 4,61 % sur 10 ans | 340 € (maintien en 2024) |

| Pierre Expansion Santé | 5,04 % | 9,10 % sur 15 ans | 267 € (prix de part acquéreur moyen 2024) |

| MyShareSCPI | 5 % | 4,07 % sur 5 ans | 188 € (maintien en 2024) |

| Eurovalys | 5 % | 3,44 % sur 10 ans | 960 € (baisse de 6,8 % en 2024) |

| Novapierre 1 | 5 % | 4,63 % sur 15 ans | 442 € (maintien en 2024) |

| PAREF Prima | 5 % | 4,83 % sur 10 ans | 272 € (maintien en 2024) |

| Coeur d'Avenir | 5 % | - | 200 € (maintien en 2024) |

| Kyaneos Pierre | 4,96 % | 6,17 % depuis la création (2018) | 222 € (hausse de 0,9 % en 2024) |

| Perial O2 | 4,91 % | 3,31 % sur 10 ans | 164 € (maintien en 2024) |

| NCAP Education Santé | 4,85 % | 2,86 % sur 5 ans | 202 € (maintien en 2024) |

| Génépierre | 4,63 % | 1,01 % sur 10 ans | 180 € (baisse de 5,76 % en 2025) |

| Atlantique Mur Régions | 4,62 % | 2,97 % sur 10 ans | 905 € (baisse de 11,13 % en 2024) |

| Epargne Foncière | 4,52 % | 5,02 % sur 10 ans | 670 € (baisse de 19,76 % en 2025) |

| Crédit Mutuel Pierre 1 | 4,52 % | 2,76 % sur 10 ans | 215 € (baisse de 18,87 % en 2025) |

| Aestiam Pierre Rendement | 4,49 % | 3,89 % sur 10 ans | 922 € (maintien en 2024) |

| AEW Opportunités Europe | 4,49 % | 3,02 % sur 10 ans | 175 € (baisse de 16,67 % en 2025) |

| Atout Pierre Diversification | 4,49 % | 3,03 % sur 10 ans | 817 € (maintien en 2024) |

| AEW Commerces Europe | 4,47 % | 3,08 % sur 10 ans | 190 € (maintien en 2024) |

| LF Grand Paris Patrimoine | 4,40 % | 3,18 % sur 10 ans | 218 € (baisse de 18,87 % en 2025) |

| Sélectinvest 1 | 4,40 % | 3,66 % sur 10 ans | 530 € (baisse de 17,19 % en 2025) |

| LF Europimmo | 4,30 % | 3,12 % sur 10 ans | 725 € (baisse de 23,28 % en 2025) |

| Elysées Pierre | 4,30 % | 5,81 % sur 10 ans | 660 € (baisse de 14 % en 2024) |

| Carac Perspectives Immo | 4,29 % | 4,36 % sur 5 ans | 205 € (maintien en 2024) |

| Edissimmo | 4,27 % | 2,35 % sur 10 ans | 172 € (baisse de 9,95 % en 2025) |

| Laffitte Pierre | 4,27 % | 0,75 % sur 10 ans | 295 € (baisse de 20,70 % en 2024) |

| Primovie | 4,20 % | 3,80 % sur 10 ans | 164 € (baisse de 11,30 % en 2025) |

| Notapierre | 4,10 % | 3,01 % sur 10 ans | 340 € (baisse de 6,85 % en 2024) |

| Selectipierre 2 | 4,08 % | 10,48 % sur 15 ans | 773 € (prix de part acquéreur moyen 2024) |

| Pierval Santé | 4,05 % | 4,13 % sur 10 ans | 204 € (maintien en 2024) |

| Perial Hospitalité Europe | 4,02 % | - | 181 € (maintien en 2024) |

| Allianz Pierre | 4,01 % | 4 % sur 10 ans | 320 € (baisse de 5,9 % en 2024) |

| GMA Essentialis | 4 % | - | 206 € (hausse de 3 % en 2024) |

| Rivoli Avenir Patrimoine | 3,89 % | 3,39 % sur 10 ans | 228 € (baisse de 8,8 % en 2025) |

| Fructipierre | 3,85 % | 1,94 % sur 10 ans | 388,42 € (prix de part acquéreur moyen 2024) |

| Accimmo Pierre | 3,83 % | 1,22 % sur 10 ans | 141 € (baisse de 17,67 % en 2024) |

| Patrimmo Commerce | 3,75 % | 2,85 % sur 10 ans | 160 € (baisse de 9,1 % en 2025) |

| Primofamily | 3,66 % | 2,61 % sur 5 ans | 204 € (maintien en 2024) |

| Primopierre | 3,54 % | 0,65 % sur 10 ans | 115 € (baisse de 8,73 % en 2025) |

| Accès Valeur Pierre | 3,50 % | 7,92 % sur 10 ans | 765 € (baisse de 8,9 % en 2024) |

| Opus Real | 3,22 % | -2,44 % sur 5 ans | 1 625 € (baisse de 11,7 % en 2024) |

| AEW Diversification Allemagne | 3,21 % | - | 902 € (maintien en 2024) |

| Aestiam Cap'Hebergimmo | 3,18 % | 3,43 % sur 10 ans | 252 € (maintien en 2024) |

| LF Les Grands Palais | 0,72 % | 1,22 % sur 5 ans | 1 115 € (maintien en 2024) |

Source : Institut de l’épargne foncière et immobilière (IEIF), bulletins trimestriels des SCPI

Rendement moyen des SCPI selon le taux de distribution

Le rendement moyen évoqué ici correspond au taux de distribution des différentes SCPI du marché, selon la définition retenue par l’ASPIM. D’après les données communiquées par l’Association française des sociétés de placement immobilier début 2025, le taux moyen de rendement des SCPI s’établit à 4,72 % pour 2024.

Le taux de distribution confronte le dividende annuel brut par part versé par la SCPI avec son prix de part au 1er janvier de l’année en cours. Cet indicateur est influencé en partie par les conjonctures économique et immobilière et peut ainsi varier à la hausse ou à la baisse année après année. Pour obtenir une meilleure appréciation de la performance passée d’une SCPI, nous vous invitons à vous référer à son taux de rendement interne.

Découvrez via ce graphique le taux de rendement moyen des SCPI sur la période 2013-2023.

| Année | TD moyen des SCPI* |

|---|---|

| 2015 | 4,85 % |

| 2016 | 4,63 % |

| 2017 | 4,44 % |

| 2018 | 4,35 % |

| 2019 | 4,40 % |

| 2020 | 4,18 % |

| 2021 | 4,49 % |

| 2022 | 4,53 % |

| 2023 | 4,52 % |

| 2024 | 4,72 % |

| 2025 | 4,91 % |

*Source : ASPIM. Depuis 2022, le taux de distribution (TD) remplace le taux de distribution sur valeur de marché (TDVM).

Le rendement n’est pas garanti dans le cadre de l’investissement en SCPI. Les performances passées ne préjugent pas des performances futures. Un placement en SCPI présente des risques, dont celui d’une perte en capital.

Les rendements des SCPI de notre top 10

Si le taux de distribution moyen des SCPI de rendement s’est fixé à 4,72 % en 2024 selon l’ASPIM, celles qui figurent dans la sélection de Portail-SCPI.fr sont parvenues à dépasser les 6-7 %.

Le tableau suivant vous propose un récapitulatif des performances des SCPI de la sélection de Portail-SCPI.fr (taux de distribution 2023 et 2024, objectif de taux de distribution 2025 et taux de rendement interne).

| Rang | SCPI | Objectif de taux de distribution 2025 | Taux de distribution 2024 | Taux de distribution 2023 | TRI |

|---|---|---|---|---|---|

| 1 | Corum Origin | 6 % | 6,05 % | 6,06 % | 6,75 % sur 10 ans |

| 2 | Transitions Europe | Plus de 7,50 % | 8,25 % | 8,16 % | 5 % sur 8 ans (objectif) |

| 3 | Comète | 8 % | 10,62 % | NC | 6,50 % sur 10 ans (objectif) |

| 4 | Iroko Zen | 6 % | 7,32 % | 7,12 % | 7 % sur 8 ans (objectif) |

| 5 | Remake Live | 5,50 % | 7,50 % | 7,79 % | 6 % sur 10 ans (objectif) |

| 6 | Wemo One | 10 % | NC | NC | 7,50 % sur 8 ans (objectif) |

| 7 | Épargne Pierre Europe | 6 à 6,80 % | 6,75 % | 6,26 % | 5,50 % sur 10 ans (objectif) |

| 8 | LOG IN | 6 à 6,50 % | 6,30 % | 6,21 % | 5 % sur 10 ans (objectif) |

| 9 | Coeur de Régions | 6,20 % | 6,20 % | 6,2 % | 4,81 % sur 5 ans |

| 10 | Corum USA | Plus de 7 % | - | - | 4,50 % sur 10 ans (objectif) |

Source : Bulletins trimestriels des SCPI citées dans ce top 10.

Les performances passées ne préjugent pas des performances futures. Un investissement dans une des SCPI citées dans ce top présente un risque de perte en capital.

Faites une simulation SCPI en quelques minutes avec Portail-SCPI.fr.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

La SCPI est-elle un placement rentable ?

La rentabilité d’un placement en SCPI doit s’apprécier à l’aune de multiples éléments :

- Le coût de l’investissement, frais compris ;

- Les dividendes bruts perçus durant la détention des parts ;

- Le capital récupéré à la revente de celles-ci ;

- La fiscalité des SCPI.

Ainsi, la rentabilité d’un investissement en SCPI de rendement n’est en aucun cas garantie. A l’issue de son placement, l’investisseur peut accuser une perte en capital.

Pour éviter une telle situation, il convient de garder en tête quelques fondamentaux essentiels. En premier lieu, la durée de placement recommandée se situe à 8 ans minimum. Les SCPI de rendement constituent en effet un placement de long terme. Une vente précoce des parts maximise les chances de perte, en particulier dans le cas où votre investissement supporte des frais d’entrée.

De plus, la rentabilité des SCPI peut varier fortement d’un véhicule à un autre. Les TRI des différentes SCPI peuvent vous donner des indications sur leurs performances passées et leur capacité à générer un profit pour les porteurs de parts. Rappelons que cette rentabilité passée ne présage pas des rendements futurs.

Les conseillers de Portail-SCPI.fr peuvent vous accompagner dans vos démarches d’investissement en SCPI de rendement, afin notamment d’évaluer les perspectives de rentabilité d’un éventuel placement.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Comparaison de la rentabilité des SCPI face à d’autres placements

Le comparatif de la rentabilité des différents placements (immobilier, actions, épargne sans risque) s’appuie sur l’étude annuelle sur les placements immobiliers de l’IEIF (Institut de l’épargne immobilière et foncière) publiée en avril 2024. Elle indique le taux de rentabilité interne sur les quinze dernières années de divers types de placements existants sur le marché, dont le TRI des SCPI.

Le TRI est un calcul permettant de mesurer la rentabilité annuelle moyenne d’un investissement sur une période donnée, il facilite la comparaison d’un placement par rapport à un autre sur une période définie, ici 2008-2023 :

- Actions : 9,9 %

- SCPI : 6,1 %

- Logement : 5,2 %

- Assurance vie (fonds euros) : 2,4 %

- Inflation : 1,6 %

- Livret A : 1,4 %

Notez que l’inflation moyenne sur la période 2008-2023 est donnée à titre de référence indicative. Hormis le livret A et le fonds euros de l’assurance vie, les placements cités ci-dessus présentent un risque de perte en capital. Les TRI de la période 2008-2023 ne sauraient présager de la rentabilité future des classes d’actifs.

Obtenez une première estimation indicative du rendement d’un investissement SCPI en quelques clics avec notre simulateur gratuit.

Simulez votre investissement SCPI

Combien peut vous rapporter votre investissement SCPI ?

Découvrez-le en quelques clics !

Comment investir en SCPI de rendement ?

Investir en SCPI peut se faire de diverses manières, en fonction de vos liquidités disponibles ainsi que de vos besoins et projets patrimoniaux. La souscription de parts peut en effet se faire par 4 moyens différents :

- SCPI au comptant : ce placement peut s’envisager dès quelques centaines d’euros, selon le minimum de souscription imposé par chaque SCPI.

- SCPI en assurance vie : vous pouvez loger des parts dans un contrat d’assurance vie.

- SCPI en démembrement : via cette méthode d’acquisition, vous pouvez acheter la nue-propriété ou l’usufruit des parts de SCPI.

- SCPI à crédit : il est possible de financer un investissement SCPI à l’aide d’un emprunt bancaire.

Chaque variante de souscription présente des particularités, avantages et inconvénients propres. Un placement en SCPI de rendement comporte des frais, dont les plus importants sont les commissions de souscription et de gestion. Rappelons toutefois que les dividendes sont versés nets de frais aux investisseurs.

Pourquoi souscrire des parts de SCPI de rendement ?

La souscription de parts de SCPI de rendement peut s’envisager si un tel placement répond à vos objectifs patrimoniaux. Compte tenu des risques associés et de la durée minimum de placement recommandée (8 ans), il doit également correspondre à votre profil d’investisseur.

Un placement en SCPI de rendement peut avoir du sens si vous cherchez à :

- Percevoir des revenus complémentaires ;

- Investir dans l’immobilier sans souci de gestion, dès quelques centaines d’euros ;

- Placer un capital sur le long terme de façon à le faire travailler ;

- Diversifier votre patrimoine dans l’immobilier d’entreprise, en France et/ou à l’étranger.

En revanche, notez qu’il ne s’agit pas d’un placement adapté si vous cherchez la garantie du capital investi ou sa disponibilité à tout moment.

Passer par un conseiller en gestion de patrimoine pour souscrire des parts de SCPI permet d’obtenir des recommandations personnalisées. Le CGP peut vous aider à déterminer si le placement SCPI correspond à vos besoins et votre profil de risques, avant de vous présenter différentes SCPI dans lesquelles vous pouvez investir. L’expert indépendant a accès à la grande majorité des SCPI et sait analyser les tendances du marché ainsi que les performances des sociétés civiles de placement immobilier.

Prendre rendez-vous avec un expert SCPI

Audit patrimonial et accompagnement pas à pas avec un conseiller avec +10 ans d’expérience

Les différents types de SCPI de rendement

Il existe une variété de sociétés civiles de placement immobilier. Rappelons pour commencer que certaines ne sont pas des SCPI de rendement, mais des SCPI fiscales ou des SCPI de plus-value.

Parmi les SCPI de rendement, il faut distinguer deux grandes catégories. Les SCPI à capital variable, qui sont les plus communes, permettent d’investir à tout moment. A l’inverse, avec les SCPI à capital fixe, les nouveaux associés peuvent acquérir des parts seulement à certaines occasions (augmentation de capital, sortie de porteurs de parts notamment).

De plus, il existe différents secteurs d’investissement pour les SCPI. On peut les regrouper en deux familles principales :

- Les SCPI thématiques, spécialisées dans un secteur particulier : bureaux, commerces, santé et éducation, logistique, hôtels, tourisme et loisirs, immobilier résidentiel.

- Les SCPI diversifiées, qui se positionnent sur au moins trois secteurs différents, sans accorder plus de 50 % de leur patrimoine à l’un d’entre eux.

Et ce n’est pas tout, puisqu’il existe également ce que l’on appelle des SCPI européennes. Il s’agit de SCPI de rendement qui investissent tout ou partie de leur patrimoine à l’étranger, la plupart du temps dans des pays de la zone euro. Elles bénéficient à ce titre d’une fiscalité plus attractive sur les dividendes distribués. Notez qu’il peut s’agir aussi bien de SCPI diversifiées que de SCPI thématiques.

Enfin, de plus en plus de sociétés civiles de placement immobilier prennent en compte les enjeux environnementaux, sociaux et de gouvernance (ESG) dans leur stratégie d’investissement. Leur engagement pour l’investissement socialement responsable peut être reconnu via l’attribution du label ISR immobilier. Elles peuvent ainsi se présenter comme des SCPI labellisés ISR.

Avis sur les SCPI de rendement

La SCPI de rendement constitue un placement intéressant en termes de couple rendement/risque. Elle vise à distribuer des revenus complémentaires (non garantis) et représente un choix intéressant pour tirer parti des opportunités du marché immobilier professionnel sans les contraintes liées à la propriété directe. Les SCPI de rendement peuvent afficher des taux de distribution attrayants, pouvant dépasser 6 % d’après les rendements dévoilés par les sociétés de gestion dans les rapports annuels d’activité.

De plus, il s’agit d’un placement accessible, avec un faible ticket d’entrée et différentes méthodes de souscription envisageables. Les SCPI de rendement permettent également de se positionner sur des classes d’actifs généralement peu accessibles en direct (immobilier de bureaux, commerces, etc.). D’autant que les biens immobiliers peuvent se situer en France comme à l’étranger.

Toutefois, il s’agit d’un placement immobilier, donc le risque de perte en capital persiste. Pour réussir au mieux son investissement en SCPI de rendement, il faut procéder à une sélection attentive des placements dans lesquels investir car ils ne sont pas tous aussi performants les uns que les autres. Rappelons que les performances futures peuvent fluctuer et que ce placement intègre des frais et de la fiscalité.

En passant par un cabinet de conseil en gestion de patrimoine comme Portail-SCPI.fr, les investisseurs obtiennent des conseils personnalisés pour choisir les SCPI de rendement selon leur profil et leurs objectifs. Pour répartir davantage les risques, nos experts recommandent de souscrire des parts de plusieurs SCPI de rendement, selon le budget de l’épargnant.